Proces przechodzenia na obowiązkowe e-faktury został zróżnicowany w zależności od historycznych oraz bieżących obrotów firmy. Taki podział wymusza na właścicielach przedsiębiorstw ścisłe monitorowanie swoich przychodów, aby nie przegapić właściwego terminu wdrożenia.

Tabela poniżej precyzyjnie obrazuje daty graniczne dla trzech głównych.

Grupa przedsiębiorców

Termin obowiązku w systemie

Kryterium kwalifikujące firmę

Duże korporacje

1 lutego 2026 r.

Sprzedaż powyżej 200 mln zł w 2024 r.

Sektor MŚP i JDG

1 kwietnia 2026 r.

Pozostali czynni podatnicy VAT

Najmniejsze mikrofirmy

1 stycznia 2027 r.

Sprzedaż do 10 000 zł brutto miesięcznie

Codzienne obowiązki od 1 kwietnia

Od początku kwietnia 2026 roku każda faktura sprzedażowa musi przyjmować formę cyfrowego pliku XML wysłanego prosto na serwery ministerstwa. Warto pamiętać, że odbieranie faktur kosztowych przez platformę jest obowiązkowe dla całego rynku już od lutego, bez względu na własny termin startu wystawiania. Papierowe wydruki stanowią od tego momentu wyłącznie niewiążącą wizualizację właściwego dowodu księgowego.

Nadawanie uprawnień urzędowych

Właściciele jednoosobowych działalności gospodarczych mają natychmiastowy dostęp do systemu przy użyciu Profilu Zaufanego bez dodatkowych formalności. Spółki kapitałowe i osobowe muszą oficjalnie wyznaczyć swoich reprezentantów poprzez złożenie papierowego formularza ZAW-FA we właściwym urzędzie skarbowym. Po autoryzacji zarządzający może z poziomu aplikacji bezpiecznie delegować zadania na własnych pracowników oraz zewnętrzne biuro rachunkowe.

Techniczna integracja oprogramowania

Optymalne funkcjonowanie biznesu wymaga powiązania używanego dotychczas programu finansowego z rządowym rejestrem. Najskuteczniejszym rozwiązaniem jest wykorzystanie dedykowanych protokołów API, które w pełni automatyzują wymianę danych bez konieczności ciągłego ręcznego logowania. Wdrożenie takich modułów warto wcześniej przetestować w specjalnie do tego przygotowanych darmowych środowiskach próbnych.

Ściągawka z najważniejszymi linkami

Dla prawidłowego zarządzania obiegiem faktur organy państwowe udostępniły odrębne platformy o różnym przeznaczeniu. Zamieszczone poniżej adresy są niezbędne do realizowania obowiązków podatkowych oraz konfigurowania oprogramowania firmowego.

Z praktyki biura rachunkowego chcemy powiedzieć jedno: KSeF nie jest już tematem „na później”, bo dla większości małych i średnich firm obowiązek wystawiania e-faktur działa od 1 kwietnia 2026 roku. Dziś najważniejsze nie jest samo poznanie przepisów, ale uporządkowanie codziennego obiegu dokumentów w firmie, tak aby żadna faktura nie została wystawiona lub odebrana poza właściwym systemem.

W praktyce największe problemy pojawiają się nie przy samym kliknięciu „wystaw”, lecz przy organizacji pracy: kto wystawia faktury, kto je zatwierdza, kto odbiera dokumenty zakupowe i kto reaguje, gdy pojawi się błąd lub odrzucenie dokumentu przez system. Dlatego rekomendujemy klientom, aby potraktowali KSeF nie tylko jako zmianę techniczną, ale jako zmianę procesu w firmie — od sprzedaży, przez administrację, po księgowość.

Nasza praktyczna rada jest prosta: wystawianie faktur powinno być zintegrowane z używanym programem, a odbieranie faktur musi być regularnie monitorowane, bo dokument kosztowy może pojawić się w systemie niezależnie od tego, czy ktoś prześle go dodatkowo mailem. Firma, która nie ustali odpowiedzialności za odbiór dokumentów, naraża się na chaos w płatnościach, opóźnienia w księgowaniu i niepotrzebne błędy organizacyjne.

Jako biuro rachunkowe mówimy klientom wprost: nie czekajcie na pierwszy problem, tylko wcześniej ustawcie uprawnienia, obieg akceptacji i sposób współpracy z księgowością. KSeF działa najlepiej tam, gdzie przedsiębiorca, dział sprzedaży i księgowość mają ustalone zasady, a faktura nie krąży już w kilku wersjach — papierowej, mailowej i systemowej — tylko w jednym uporządkowanym modelu pracy.

Zapraszamy do współpracy z naszym biurem FA Partner – kontakt.

Krajowy System e-Faktur (KSeF) to centralna platforma Ministerstwa Finansów służąca do wystawiania, przesyłania, odbierania i przechowywania faktur ustrukturyzowanych w formacie XML zgodnym z określoną strukturą logiczną. Oryginał faktury – w rozumieniu przepisów VAT – będzie istniał wyłącznie w KSeF, natomiast PDF lub wydruk będą jedynie wizualizacją danych zapisanych w systemie.

Cele wprowadzenia KSeF można streścić w czterech punktach:

uszczelnienie systemu VAT i ograniczenie wyłudzeń poprzez bieżący dostęp fiskusa do danych z faktur.

ujednolicenie formatu faktury i uproszczenie obiegu dokumentów między firmami (jeden standard XML).

redukcja kosztów archiwizacji i obsługi papierowych/PDF-owych faktur po stronie przedsiębiorców.

Z perspektywy spółek kapitałowych i osobowych KSeF to nie tylko zmiana techniczna, ale faktyczna restrukturyzacja procesów obiegu dokumentów finansowych i kontroli podatkowej w firmie.

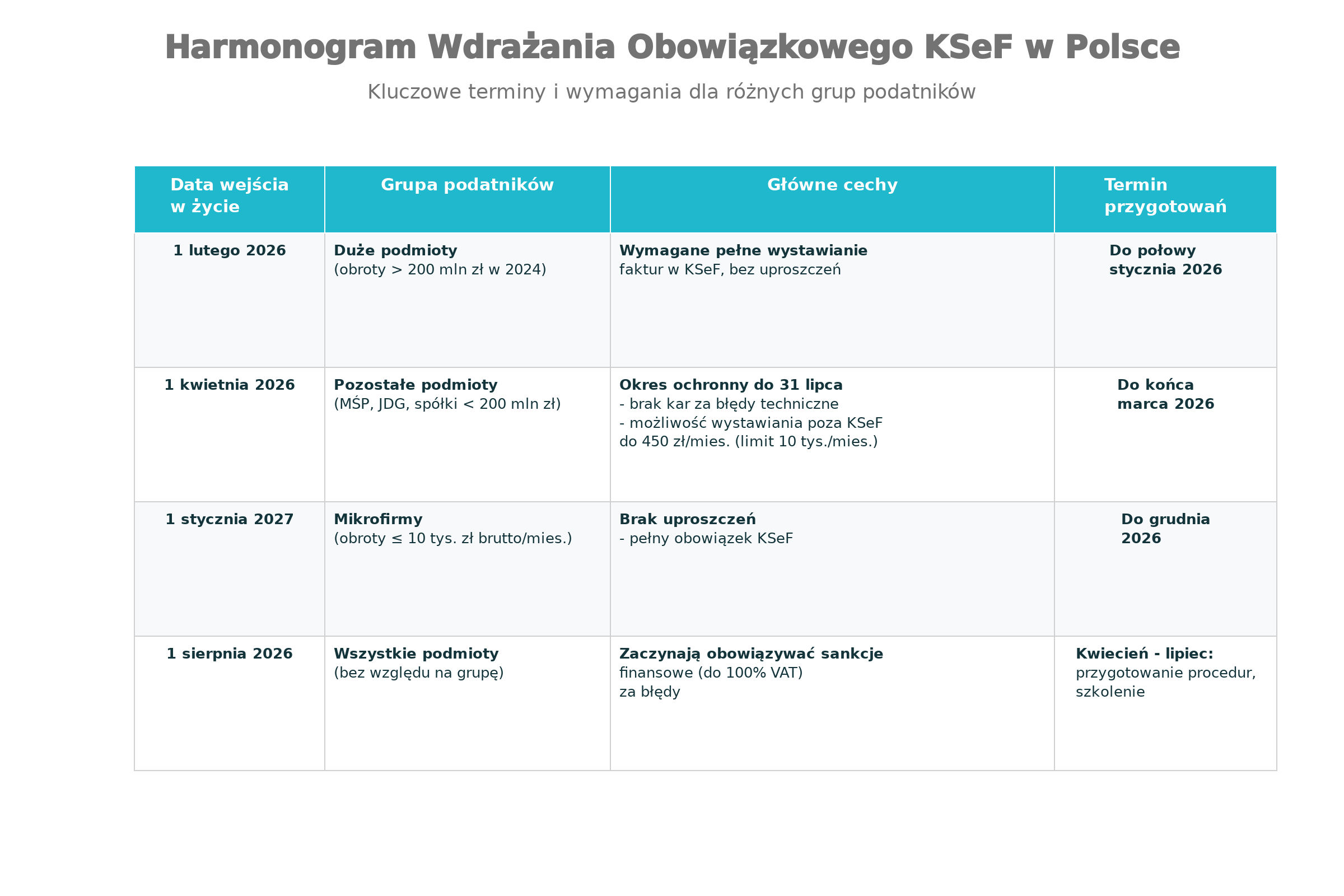

Obowiązkowy KSeF został odroczony i będzie wprowadzany etapowo od 2026 r., z różnymi terminami dla poszczególnych grup podatników.

Najważniejsze daty:

1 lutego 2026 r. – obowiązek wystawiania faktur w KSeF dla „dużych podmiotów”: firm o wartości sprzedaży (wraz z VAT) przekraczającej 200 mln zł w 2024 r.

1 kwietnia 2026 r. – obowiązek dla pozostałych podatników VAT, w tym większości MŚP, jednoosobowych działalności, spółek osobowych i kapitałowych poniżej progu 200 mln zł.

od 1 lutego 2026 r. – wszyscy podatnicy VAT (niezależnie od wielkości) muszą być gotowi na odbiór faktur zakupowych w KSeF.

2026 r. – okres przejściowy bez administracyjnych kar za błędy techniczne w KSeF (czas na „rozruch” systemu).

1 stycznia 2027 r. – pełne wejście reżimu sankcyjnego i domknięcie okresu ochronnego (z punktu widzenia ryzyk i kar warto to w artykule podkreślać bardzo mocno).

Kto musi stosować KSeF od 2026 r.?

Ministerstwo Finansów podkreśla, że forma prawna nie ma znaczenia – kluczowe jest to, czy dany podmiot jest podatnikiem VAT zobowiązanym do wystawiania faktur. Oznacza to, że obowiązek korzystania z KSeF obejmie:

podatników VAT czynnych i zwolnionych (w tym podatników zwolnionych podmiotowo lub przedmiotowo, o ile mają obowiązek wystawienia faktury).

jednoosobowe działalności gospodarcze (JDG) – niezależnie od formy opodatkowania (skala, liniówka, ryczałt).

spółki kapitałowe: spółki z o.o., spółki akcyjne, proste spółki akcyjne.

spółki osobowe: spółki jawne, partnerskie, komandytowe, partnerskie oraz spółki cywilne będące podatnikiem VAT.

inne podmioty będące podatnikami VAT – np. fundacje, stowarzyszenia prowadzące działalność gospodarczą, podmioty publiczne wystawiające faktury (B2G).

Wyłączenia i specyficzne przypadki obejmują m.in.:

osoby fizyczne nieprowadzące działalności gospodarczej, które nie mają obowiązku wystawiania faktur – ich nie dotyczy status „wystawcy” w KSeF.

podmioty zagraniczne bez siedziby ani stałego miejsca prowadzenia działalności w Polsce, nieposiadające polskiego NIP – zasadniczo nie będą wystawiać faktur w polskim KSeF, choć mogą je otrzymywać jako odbiorcy w określonych scenariuszach.

Jeżeli wystawiasz faktury w polskim VAT – musisz przygotować się na KSeF.

Jakie faktury muszą trafić do KSeF: B2B, B2C, zagranica

Zakres obowiązkowych faktur w KSeF

Zgodnie z oficjalnym FAQ i podręcznikiem MF, KSeF obejmuje faktury wystawiane w rozumieniu polskiej ustawy o VAT, w szczególności faktury sprzedaży B2B oraz faktury B2G (dla jednostek sektora finansów publicznych). Firmowe portale księgowe wskazują, że docelowo KSeF stanie się podstawowym kanałem dla wszystkich „klasycznych” faktur VAT w obrocie gospodarczym B2B.

Kluczowe wnioski:

faktury B2B dokumentujące dostawę towarów i usług objętych polskim VAT – obowiązkowo przez KSeF od dat wskazanych w harmonogramie.

faktury B2G – faktury dla administracji publicznej – także przechodzą w całości do KSeF.

faktury zaliczkowe, końcowe, częściowe – również są fakturami w rozumieniu ustawy o VAT i wystawia się je w KSeF.

Faktury B2C (dla konsumentów)

Kwestia faktur B2C jest jednym z najczęściej poruszanych tematów przez przedsiębiorców, zwłaszcza w e-commerce.

Z opracowań branżowych wynika, że:

co do zasady obowiązkowy KSeF dotyczy przede wszystkim faktur wystawianych na rzecz podatników (B2B), natomiast wystawianie faktur dla konsumentów w KSeF będzie w dużym zakresie rozwiązaniem fakultatywnym (dobrowolnym) – przy czym zakres tej fakultatywności jest doprecyzowany w aktach wykonawczych i warto go w artykule dokładnie przytoczyć w kolejnej sekcji.

część dostawców rozwiązań księgowych rekomenduje, aby przedsiębiorcy w modelu B2C nadal generowali wizualizacje (PDF) dla konsumenta, przy jednoczesnym raportowaniu tzw. faktury ustrukturyzowanej do KSeF, o ile wymaga tego konkretny typ transakcji (np. żądanie faktury przez konsumenta).

Faktury zagraniczne (UE i poza UE)

Dużym źródłem pytań są transakcje z kontrahentami zagranicznymi (UE i poza UE).

Firmy integrujące systemy ERP z KSeF podkreślają, że:

transakcje, które podlegają opodatkowaniu w Polsce (np. część usług dla kontrahentów z UE lub spoza UE), będą nadal dokumentowane fakturami w polskiej ustawie VAT – a więc co do zasady powinny być ujmowane w KSeF.

w przypadku wewnątrzwspólnotowej dostawy towarów (WDT) i eksportu obowiązują specyficzne zasady, ale faktury wystawiane przez polskiego podatnika nadal są fakturami VAT i mogą/muszą być raportowane przez KSeF; odbiorca zagraniczny otrzyma jednak wizualizację (PDF) lub inny uzgodniony format, bo nie ma „logowania” do polskiego systemu.

KSeF nie jest europejskim systemem fakturowania, ale tylko polską platformą. Kontrahent zagraniczny nie korzysta z KSeF bezpośrednio, otrzymuje natomiast fakturę w postaci, którą ustalicie w relacji biznesowej (PDF, EDI, portal B2B).

Struktura e-faktury (XML) – co faktycznie się zmienia?

KSeF wymusza stosowanie jednolitej struktury logicznej e-faktury, opisanej w dokumentacji MF oraz w podręczniku KSeF 2.0. Systemy księgowe i ERP muszą generować dokumenty w formacie XML zgodnym z tą strukturą, a nie dowolny PDF.

Zestaw najważniejszych cech struktury:

pól wymaganych jest więcej niż na typowej „minimalistycznej” fakturze papierowej – struktura obejmuje szczegółowe dane stron, numer NIP, dane adresowe, oznaczenia procedur (np. odwrotne obciążenie, marża).

struktura wymaga ścisłego trzymania się słowników i wartości, co oznacza, że błędne kody, brak wymaganych pól lub nieprawidłowy format NIP mogą skutkować odrzuceniem faktury przez KSeF.

numer faktury wewnętrzny nadal może być stosowany, ale KSeF nadaje własny unikalny numer identyfikujący (tzw. numer KSeF), który będzie używany w komunikacji, JPK i ewentualnych kontrolach.

Dla CFO i dyrektorów finansowych kluczowy jest wniosek: zmiana na XML nie jest „kosmetyczna” – wymaga przeglądu wszystkich szablonów faktur, słowników i integracji w systemach.

Faktury korygujące w KSeF – główne zasady

Faktury korygujące (korekty) to jedno z najczęstszych źródeł pytań księgowych i przedsiębiorców. Zarówno portale doradcze, jak i producenci oprogramowania podkreślają kilka kluczowych punktów:

korekta w KSeF jest odrębnym dokumentem XML, który odnosi się do faktury pierwotnej poprzez wskazanie jej numeru KSeF i danych identyfikacyjnych.

struktura korekty wymaga określenia, czego dotyczy zmiana – kwot, stawek VAT, pozycji towarowych, danych kontrahenta – oraz podania przyczyny korekty.

sposób rozliczania korekt w VAT (zmniejszających i zwiększających) nadal opiera się o zasady z ustawy o VAT, ale KSeF ułatwia ich śledzenie, bo organy podatkowe widzą powiązania między fakturą pierwotną a korektą w czasie rzeczywistym.

W praktyce – przy projektowaniu procesów – trzeba dość szybko odpowiedzieć na pytania: kto w firmie ma prawo wystawiać korekty, jak są zatwierdzane i jak system ERP buduje automatyczne powiązania w KSeF.

Rejestracja w KSeF: JDG vs spółki (kapitałowe i osobowe)

Portal MF oraz serwisy doradcze wyróżniają wyraźnie dwa główne scenariusze uwierzytelniania: dla osób fizycznych (JDG) i dla spółek.

JDG (jednoosobowa działalność gospodarcza)

Właściciel loguje się do KSeF bezpośrednio jako podatnik – najczęściej za pomocą Profilu Zaufanego lub kwalifikowanego podpisu elektronicznego.

JDG może od razu nadawać uprawnienia innym osobom (pracownikom, biuru rachunkowemu) z poziomu KSeF, bez konieczności składania papierowych formularzy w urzędzie, o ile jest to robione elektronicznie z odpowiednim uwierzytelnieniem.

Spółki kapitałowe i osobowe

W przypadku spółek kluczowe jest pojęcie „osób uprawnionych do reprezentacji”.

Zgodnie z instrukcjami MF i praktyką doradców:

spółka musi najpierw wskazać osoby, które będą reprezentować ją w KSeF – są to członkowie zarządu (spółka z o.o., S.A., PSA) lub wspólnicy uprawnieni do reprezentacji (spółka jawna, partnerska, cywilna).

w części przypadków konieczne jest złożenie formularza ZAW-FA do urzędu skarbowego, aby powiązać konkretne osoby z prawem do nadawania uprawnień w KSeF w imieniu spółki.

dopiero po takim zgłoszeniu osoby te mogą logować się do KSeF, nadawać dalsze uprawnienia (np. pracownikom, biuru rachunkowemu, integratorom IT) oraz pobierać certyfikaty KSeF.

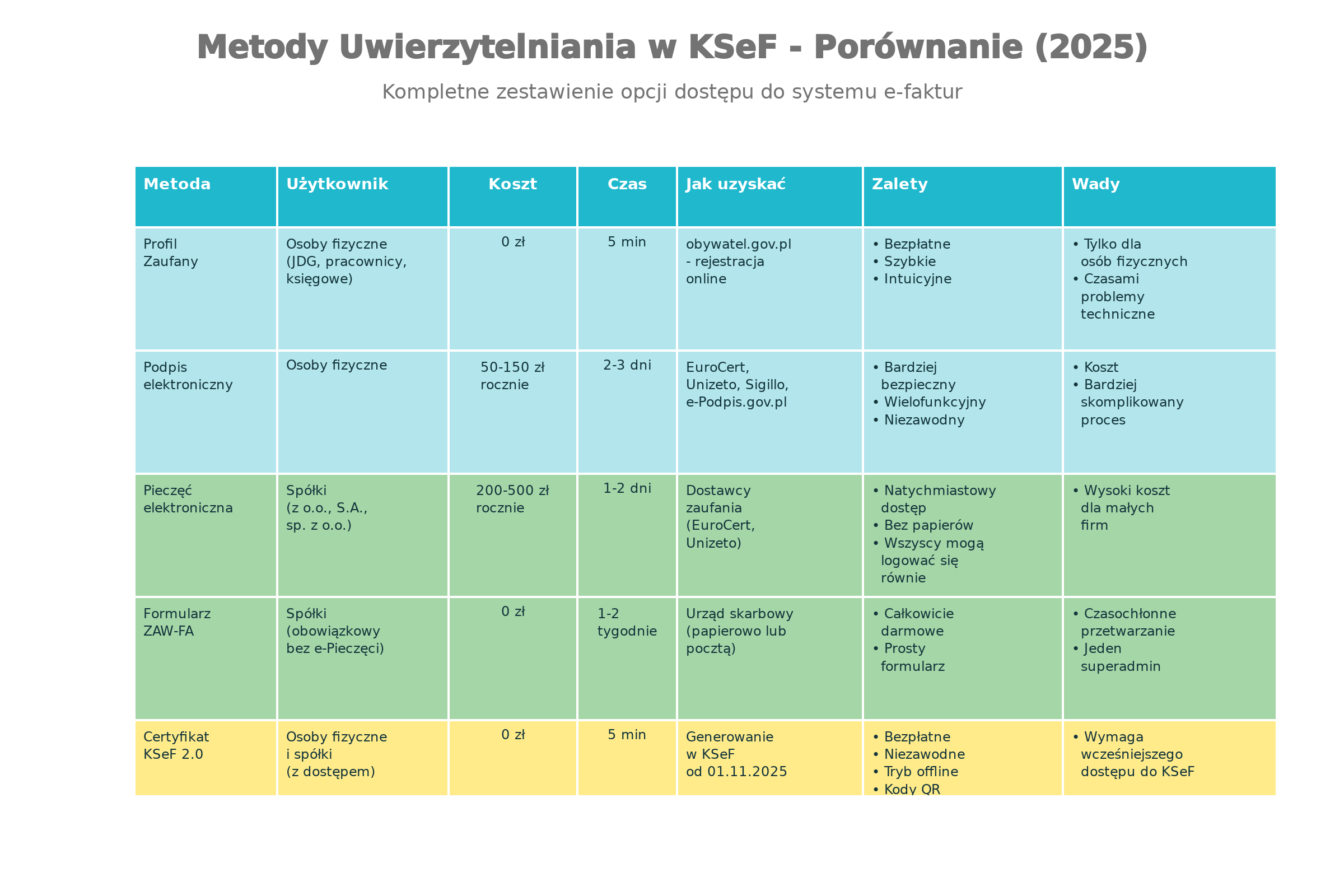

Metody uwierzytelniania: Profil Zaufany, podpis kwalifikowany, certyfikaty KSeF 2.0

KSeF 2.0 wprowadza kilka równoległych mechanizmów uwierzytelniania, z których część będzie absolutnie kluczowa przy awariach i trybie offline.

Najważniejsze metody, które chcemy szczegółowo omówić:

Profil Zaufany – podstawowe narzędzie logowania dla osób fizycznych, najczęściej używane przez właścicieli JDG oraz członków zarządów logujących się jako osoby.

kwalifikowany podpis elektroniczny – może służyć zarówno osobom fizycznym (podpis osobisty), jak i do korzystania z kwalifikowanej pieczęci elektronicznej działającej w imieniu podmiotu (spółki).

kwalifikowana pieczęć elektroniczna (e-Pieczęć) – szczególnie istotna dla spółek kapitałowych; umożliwia podpisywanie dokumentów w imieniu podmiotu, bez przypisywania wszystkiego do jednej osoby fizycznej.

certyfikaty KSeF 2.0 – nowość, czyli specjalne certyfikaty wystawiane przez Moduł Certyfikatów i Uprawnień (MCU) – służą do uwierzytelnienia systemów i pracy w trybie offline/awaryjnym, stają się podstawowym „kluczem” dla integracji ERP i systemów zewnętrznych od 2026 r.

Portale doradcze i integratorzy rekomendują, aby spółki kapitałowe już w 2025 r. wypracowały politykę:

kto używa podpisu osobistego,

kto dysponuje pieczęcią,

jak i gdzie będą instalowane certyfikaty KSeF (serwery, aplikacje)

PYTANIE 1: od kiedy KSeF będzie obowiązkowy?

KSeF będzie obowiązkowy w trzech etapach: od 1 lutego 2026 (duże firmy), 1 kwietnia 2026 (małe), 1 stycznia 2027 (wszyscy).

HARMONOGRAM WDRAŻANIA KSeF

ETAP 1: 1 lutego 2026 – duże firmy

Kto musi?

Firmy z przychodem powyżej 2 mln zł (rocznym, 2024/2025)

Co to?

Sprzedaż do osób prywatnych w innym kraju UE (np. wyślesz paczkę do Niemiec).

Czy KSeF obowiązkowy?

❌ NIE dla tej konkretnej faktury

✅ ALE ogólnie firmy z OSS mogą być w KSeF

Kto to robi?

E-commerce wysyłający za granicę

Cyfrowe usługi dla nierezydentów (oprogramowanie)

Platformy marketingowe

WYJĄTEK 3: zwolnienia VAT

Jakie przypadki?

Usługi medyczne ✅

Usługi edukacyjne ✅

Usługi ubezpieczeniowe ✅

Usługi bankowe (niektóre) ✅

Czy KSeF obowiązkowy?

Jeśli ZE zwolnieniem VAT (brak VAT na fakturze)

Mogą być wyłączeni lub mogą się dobrowolnie zarejestrować

To zależy od struktury biznesu

WYJĄTEK 4: Mmałe przychody (do 31.12.2026)

Ile to “małe”?

Przychód roczny < 50 000 zł

LUB

Przychód miesięczny średnio < 4 200 zł

Czy KSeF obowiązkowy?

Do 31.12.2026: ❌ NIE

Od 1.01.2027: ✅ TAK (jeśli mają VAT)

Ale! To będzie rzeczywista wysokość przychodów, nie szacunek.

WYJĄTEK 5: ryczałt od przychodów

Co to?

Podatek flat zamiast VAT (np. 15% od przychodów).

Czy KSeF obowiązkowy?

Do 31.12.2026: ❌ NIE

Od 1.01.2027: Będzie obowiązkowy dla wszystkich

Tabela wyjątków

Przypadek

KSeF obowiązkowy?

Uwagi

Procedura marża

❌ NIE (ale można dobrowolnie)

Handlowcy antykwariatów

OSS/IOSS

❌ NIE (ale można dobrowolnie)

Sprzedaż zagraniczna

Zwolnienie VAT

❌ NIE (ale można dobrowolnie)

Usługi medyczne, edukacyjne

Przychód < 50 tys./rok

❌ NIE (do 31.12.2026)

Do końca 2026 mają odroczenie

Ryczałt

❌ NIE (do 31.12.2026)

Od 2027 będzie obowiązkowy

Podatek rolny

❌ NIE (do 31.12.2026)

Od 2027 będzie obowiązkowy

PYTANIE 4: mogę czekać z KSeF do stycznia 2027 (limit 10 tys./mies.)?

Nie do końca. Jeśli przychód > 10 tys./mies., musisz się zarejestrować do kwietnia 2026. Ale jeśli rzeczywiście poniżej – masz odroczenie do grudnia 2026.

1. Przychód z ostatnich 12 miesięcy: ? zł

2. Podziel przez 12: ? ÷ 12 = ? zł/mies.

3. Czy wynik < 10 000 zł?

- TAK → możesz czekać do grudnia 2026 ✅

- NIE → musisz się zarejestrować do kwietnia 2026 ❌

Przykład 1: Mogę czekać

Przychód roczny: 90 000 zł

Na miesiąc: 90 000 ÷ 12 = 7 500 zł/mies.

Czy < 10 000? TAK

→ Mogę czekać do grudnia 2026 ✅

Przykład 2: Muszę się zarejestrować

Przychód roczny: 150 000 zł

Na miesiąc: 150 000 ÷ 12 = 12 500 zł/mies.

Czy < 10 000? NIE (12 500 > 10 000)

→ MUSZĘ się zarejestrować do kwietnia 2026 ❌

Praktyczne porady:

Jeśli czekasz (przychód < 10 tys./mies.):

Zapisz termin w kalendarzu:

Ostateczny termin: 31 grudnia 2026

Rejestracja: do 31 grudnia 2026 (możliwie wcześniej)

Przygotuj się:

Pobierz certyfikat (grudzień 2026)

Skonfiguruj system (grudzień 2026)

Testuj (grudzień 2026)

Wdrażaj (styczeń 2027)

ALE: Czekać nie oznacza nic nie robić!

Czytaj artykuły o KSeF (dziś)

Zaplanuj implementację (styczeń 2026)

Testuj w demo (luty 2026)

Przeszkolić zespół (listopad 2026)

Jeśli przekraczasz limit:

Rejestracja: do 31 marca 2026

Implementacja: kwiecień 2026

Obowiązkowe wysyłanie: od 1 kwietnia 2026

PYTANIE 5: Co z fakturami sprzedaży zagranicznej (eksport)?

Faktury z eksportem trafiają do KSeF, ale nabywca zagraniczny nie ma do nich dostępu. To jest OK – ministerstwo tak chce.

Sprzedaż zagraniczna – przewodnik:

SCENARIUSZ 1: sprzedaż do firmy w Niemczech

Ty (Polska): Wystawiasz fakturę

Nabywca: Firma w Niemczech (ma niemiecki NIP/VAT)

Kwota: 10 000 EUR + VAT 0% (bo eksport)

Co się dzieje?

1. Wysyłasz fakturę do KSeF (polska)

2. KSeF przyjmuje i archiwizuje

3. Nabywca (Niemcy): Nie ma dostępu do KSeF

4. Nabywca: Otrzymuje PDF maila (tradycyjnie)

5. Nabywca: Wstawia do swojego systemu (niemiecki)

SCENARIUSZ 2: sprzedaż do osoby prywatnej w Niemczech

Ty (Polska): Sprzedajesz usługę

Nabywca: Osoba prywatna w Niemczech

Kwota: 1000 EUR + VAT 0%

Co się dzieje?

1. Wystawiasz fakturę

2. KSeF przyjmuje (polska baza)

3. Nabywca: Nie ma dostępu do KSeF

4. Wysyłasz PDF mailem

5. Koniec – wszystko OK

Jak wystawić fakturę z eksportem?

Struktura faktury:

Sprzedawca:

- Twoja firma (Polska)

- Twój NIP (polska)

- Adres w Polsce

Nabywca:

- Nazwa firmy/osoby

- Adres: EU (Niemcy, Francja, itp.)

- VAT ID: Niemiecki / Francuski / itp. (jeśli jest)

Towary/Usługi:

- Opis

- Ilość, cena

VAT:

- ❌ 0% (bo eksport)

- Kod: "Eksport poza UE" lub "Intrastat UE"

Kwota:

- Netto: X EUR

- VAT: 0 EUR (eksport!)

- Brutto: X EUR

- IMIĘ, NAZWISKO: Twoje

- PESEL: Twój numer

- NIP: Twój numer

- Data: Dzisiejsza

- Podpis: Podpisz piórem

3. Drukuj

Wydrukuj formularz (czysty papier A4)

4. Złóż w urzędzie

Przejdź do lokalnego urzędu skarbowego

Powiedz: “Chciałbym się zarejestrować w KSeF”

Złóż formularz (2 egzemplarze)

Weź potwierdzenie

Czekaj 3–7 dni

5. Czekaj na potwierdzenie

Urząd wyśle email (na podany email)

W emailu: informacja o dostępie do KSeF

Login: PESEL

Hasło: Otrzymasz w mailu

Czas: ~1–2 tygodnie

Koszt: 0 zł

Wymóg: Papier, pióro, możliwość wizyta w urzędzie

PORÓWNANIE METOD

Metoda

Czas

Koszt

Wymóg

Rekomendacja

Profil Zaufany

10 min

0 zł

Internet

✅ BEST

ZAW-FA

1–2 tyg.

0 zł

Papier + urząd

⚠️ Slow

e-Pieczęć

2–3 dni

200–500 zł

Certyfikat

❌ Nie dla JDG

Moja rada: Użyj Profilu Zaufanego – jest szybki, bezpłatny i niezawodny ✅

PYTANIE 7: jak zintegrować KSeF z systemem księgowym ERP?

Integracja KSeF z systemem ERP to proces, w którym oprogramowanie księgowe łączy się bezpośrednio z rządowym systemem e-faktur. Są 4 metody: wbudowana integracja, API, konektory, outsourcing.

4 metody integracji:

METODA 1: wbudowana integracja w programie księgowym

Co to jest?

Producent oprogramowania (np. wFirma, Symphonia) już zintegrował swój system z KSeF.

Storna pełna – anulujesz całą fakturę (minus 100%)

Czasami: Możesz wysłać korektę nawet po roku Efekt: Korekta zmienia VAT automatycznie (w deklaracji)

PYTANIE 18: Jak biuro rachunkowe będzie pracować z KSeF?

Biuro rachunkowe będzie miało dostęp do KSeF Twojej firmy – będzie pobierać faktury przychodzące i wysyłać faktury sprzedażowe.

Jak dać dostęp biuru księgowemu?

W KSeF (Ty robisz):

Zaloguj się do KSeF

Przejdź do: “Zarządzanie uprawnieniami”

Kliknij: “Dodaj uprawnionego”

Wybierz: “Biuro rachunkowe” (lub konkretna osoba)

Wpisz: NIP biura (lub PESEL pracownika)

Zaznacz uprawnienia:

☑ Pobieranie faktur

☑ Wystawianie faktur

☑ Zarządzanie innymi użytkownikami

Potwierdź

Alternatywa: Wygeneruj token (kod dostępu) i prześlij biuru

Co może robić biuro?

✅ Pobierać faktury przychodzące

✅ Importować do systemu

✅ Wysyłać faktury sprzedażowe

✅ Zarządzać dostępami (jeśli dajesz)

✅ Raportować błędy VAT

PYTANIE 19: Jakie są scenariusze awaryjne w KSeF?

KSeF ma 3 scenariusze awaryjne: offline24 (Twój internet), offline (ministerstwo się przerywą), awaria całkowita.

Trzy scenariusze:

🟢 OFFLINE24 (brak internetu)

Twój internet: ❌ DEAD

Serwer KSeF: ✅ OK

Co robić:

1. Włącz offline24 (menu w systemie)

2. Wystawiaj fakturę lokalnie

3. Faktura dostaje kod QR (offline)

4. Kiedy wraca internet: wysyłasz do KSeF (do 24h)

Wymóg: Certyfikat KSeF 2.0 (pobierz teraz!) Termin: Do 24 godzin

🟡 OFFLINE (planowana przerwa MF)

Ministerstwo ogłasza przerwę (np. w nocie)

Ty wystawiasz w offline24

Kiedy MF wraca: wysyłasz do KSeF

KSeF całkowicie pada

Ty wystawiasz offline

MF się naprawia

Kiedy wraca: wysyłasz "oczekujące"

Termin: MF może przedłużyć (zależy od situacji)

PYTANIE 20: Jakie są perspektywy dla KSeF w przyszłości?

KSeF będzie się rozwijać: automatyczne deklaracje VAT, integracja z e-urzędem, połączenie z JPK, integracja międzynarodowa.

Plany na 2026-2027

Rok

Co się zmienia

2026

Stabilizacja systemu, wsparcie dla podatników

2027

Automatyczne deklaracje VAT, integracja e-urząd

2028

Połączenie z JPK, API dla fiskusa

2029+

Integracja UE, AI do kontroli VAT

Wizja przyszłości

Obecny (2026):

Ty → KSeF → Fiskus

Przyszłość (2027+):

Ty → e-urząd (KSeF + JPK + PIT + CIT + ...)

(jedna platforma, wszystko zintegrowane)

Efekt: Automatyczne deklaracje, zero ręcznego wypełniania, real-time raporty

PYTANIE 21: Czy KSeF spowoduje więcej kontroli VAT?

Tak. Fiskus będzie mieć real-time dostęp do danych, co umożliwi szybsze identyfikowanie błędów i oszustw VAT.

Co będzie widzieć fiskus?

✅ Każda faktura sprzedaży

✅ Każda faktura kupna

✅ VAT do zapłacenia (real-time)

✅ Transakcje podejrzane (AI detection)

Dla ciebie (uczciwego podatnika):

✅ Szybka weryfikacja (fiskus wie od razu)

✅ Mniej sporów (dane są jasne)

✅ Szybsze kontrole (ale dokładniejsze)

PYTANIE 22: Czy mogę wystawiać faktury w językach obcych?

Struktura XML w KSeF będzie w języku polskim. Opis towarów/usług może być w innym języku.

PYTANIE 23: Czy KSeF będzie dostępny dla rolników?

Rolnicy płacący podatek rolny są wyłączeni (na razie). Od 1.01.2027 będą obowiązani, jeśli będą mieć VAT.

PYTANIE 24: Czy muszę drukować faktury z KSeF?

Nie musisz. Możesz drukować (do 31.12.2026). Od 1.01.2027 przechowuj elektronicznie (pobierz PDF).

PYTANIE 25: Jaki będzie koszt implementacji KSeF dla mojej firmy?

Dla większości firm: 0–1 500 zł rocznie (Profil Zaufany + program + szkolenie).

Koszt implemenacji

Element

Koszt

Rejestracja KSeF

0 zł

Program księgowy (integracja)

0–100 zł/mies

Szkolenie zespołu

0–2 000 zł (jeśli zewnętrzne)

Biuro rachunkowe

+100–500 zł/mies (jeśli nie masz)

RAZEM rocznie

0–1 500 zł

PYTANIE 26: Perspektywy długoterminowe – co po KSeF?

Po KSeF: automatyczne deklaracje VAT, integracja e-urzędu, międzynarodowa wymiana danych, AI do kontroli podatków.

Scenariusze przyszłości (2027+)

Ty wystawiasz fakturę (10 000 zł)

↓

System automatycznie:

- Wysyła do KSeF

- Nalicza podatki (VAT, CIT, itp.)

- Wysyła do e-urzędu

- Aktualizuje deklaracje

- Wysyła do banku

↓

Koniec miesiąca:

- Deklaracja VAT? Już czeka (auto-wygenerowana)

- Musisz tylko potwierdzić ✅

- Wszystko inne: automatyczne

Oszczędność czasu: ~20–30 godzin miesięcznie

TIMELINE

Data

Status

1.02.2026

Duże firmy (wdrażanie)

1.04.2026

Wszystkie firmy (wdrażanie)

1.01.2027

Wszyscy (obowiązkowy KSeF)

2027–2028

Automatyczne deklaracje, e-urząd

2029+

Integracja UE, AI, real-time monitoring

PODSUMOWANIE PYTAŃ 17–26

Pytanie

Odpowiedź

Mogę edytować fakturę?

NIE, wysyłam korektę (dokument oddzielny)

Biuro rachunkowe?

Dostęp do KSeF (pobieranie, wysyłanie)

Scenariusze awaryjne?

3 tryby: offline24, offline, awaria

Przyszłość KSeF?

Automatyczne deklaracje, e-urząd, integracja

Więcej kontroli VAT?

TAK, fiskus ma real-time dostęp

Języki obce?

Struktura polska, opis może być obcy

Rolnicy?

Wyłączeni (do 31.12.2026), potem obowiązkowy

Drukować faktury?

Nie musisz (przechowuj elektronicznie)

Koszt implementacji?

0–1 500 zł/rok (dla większości)

Po KSeF?

Automatyzacja, e-urząd, integracja

Najważniejsze terminy:

31 grudnia 2025: Ostateczna możliwość się przygotować

31 stycznia 2026: Duże firmy muszą być gotowe

31 marca 2026: Małe firmy muszą być gotowe

1 kwietnia 2026: Wszyscy wystawiają w KSeF (obowiązkowe)

31 grudnia 2026: Ostatni dzień faktур papierowych

1 stycznia 2027: Wszyscy w KSeF (pełna implementacja)

Kluczowe działania – co robić TERAZ:

✅ Zarejestruj się w KSeF (Profil Zaufany – 10 min)

✅ Sprawdź, czy program ma integrację

✅ Skonfiguruj integrację (30 min – 2 dni)

✅ Testuj w demo (2–4 godziny)

✅ Przeszkolić zespół (1–2 godziny)

✅ Przygotuj plany awaryjne

✅ Powiadom kontrahentów

Całkowity czas: ~10–20 godzin (dla firmy) Koszt: 0–1 000 zł (dla większości) Ryzyko bierności: do 100% VAT kara

Zachęcamy wszystkich przedsiębiorców do jak najszybszego przygotowania się do wdrażania obowiązkowego KSeF, ponieważ właściwa implementacja system eliminuje błędy, zmniejsza ryzyko kar i skraca czas zwrotu VAT, co bezpośrednio wpływa na płynność finansową firmy. Oferujemy kompleksowe wsparcie przy wdrażaniu KSeF, od rejestracji i integracji systemów, przez szkolenie zespołu, aż po bieżące zarządzanie, aby każdy nasz klient wkroczył w 2026 rok pewny i przygotowany na wszystkie wyzwania związane z KsEF.

Praktyczne aspekty implementacji testu zaspokojenia wierzyciela

Wprowadzenie

Test zaspokojenia wierzyciela został wprowadzony do polskiego prawa restrukturyzacyjnego na mocy nowelizacji z dnia 23 sierpnia 2025 roku, implementującej Dyrektywę Parlamentu Europejskiego i Rady (UE) 2019/1023 w zakresie ram restrukturyzacji zapobiegawczej. Nowe narzędzie ochrony wierzycieli obejmuje wszystkie postępowania restrukturyzacyjne, z wyjątkiem mikroprzedsiębiorców zgodnie z definicją ustawową. Test zaspokojenia w restrukturyzacji stanowi obowiązkowy dokument analityczny, który ma za zadanie zapewnić wierzycielom transparentność procesu oraz rzetelną podstawę do podejmowania decyzji o głosowaniu nad układem. Wprowadzona regulacja wzmacnia pozycję wierzycieli poprzez dostarczenie im profesjonalnych narzędzi oceny korzyści płynących z proponowanego układu w porównaniu z alternatywnym scenariuszem upadłościowym.

Obowiązki syndyka w zakresie sporządzania testu

Odpowiedzialność za przygotowanie Test Zaspokojenia w Prawie Restrukturyzacyjnym spoczywa na nadzorcy sądowym, nadzorcy układu lub zarządcy, posiadających wymaganą licencję doradcy restrukturyzacyjnego. Syndyk zobowiązany jest do sporządzenia dokumentu z zachowaniem najwyższych standardów zawodowych, uwzględniając wymogi należytej staranności oraz stosując uznane metodologie wyceny zgodne z Polskimi Zasadami Wyceny oraz Międzynarodowymi Standardami Wyceny. W przypadku spółek publicznych lub podmiotów strategicznych mogą obowiązywać dodatkowe wymagania dotyczące kwalifikacji osób sporządzających test. Syndyk może delegować określone zadania na podmioty trzecie, jednak wymaga to zgody dłużnika i nie zwalnia syndyka z pełnej odpowiedzialności za jakość i rzetelność sporządzonego dokumentu.

Procedura udostępniania Test Zaspokojenia dla firm wymaga spełnienia precyzyjnych terminów ustawowych – dokument musi zostać udostępniony wierzycielom minimum 30 dni przed głosowaniem nad układem. Test stanowi integralną część pakietu dokumentów obejmującego spis wierzytelności, plan restrukturyzacyjny oraz opinię o wykonalności układu. Naruszenie terminów ustawowych może skutkować koniecznością przesunięcia terminu głosowania oraz pociągnięcia syndyka do odpowiedzialności zawodowej. Syndyk ponosi potencjalną odpowiedzialność cywilną za błędy w sporządzeniu testu, co podkreśla znaczenie posiadania odpowiedniego ubezpieczenia odpowiedzialności cywilnej jako zabezpieczenia przed ryzykiem finansowym.

Metodologia sporządzania testu zaspokojenia

Test zaspokojenia wierzyciela musi zawierać szczegółową wycenę przedsiębiorstwa przy założeniu realizacji planu restrukturyzacyjnego, uwzględniającą metodologię going concern oraz długoterminową kontynuację działalności gospodarczej. Równolegle, dokument powinien przedstawiać wycenę majątku w scenariuszu upadłościowym, obejmującą zarówno sprzedaż przedsiębiorstwa jako całości, jak i likwidację poszczególnych składników majątku. Kluczowym elementem jest określenie przewidywanego stopnia zaspokojenia wierzycieli w obu wariantach, z uwzględnieniem kolejności zaspokojenia zgodnie z prawem upadłościowym. Test musi również zawierać analizę przewidywanego czasu trwania oraz kosztów poszczególnych postępowań, co pozwala na kompleksową ocenę efektywności ekonomicznej każdego scenariusza.

W ramach metodologii wyceny syndyk zobowiązany jest do zastosowania metody dochodowej DCF jako podstawowego narzędzia wyceny przedsiębiorstwa kontynuującego działalność. Prognoza przepływów pieniężnych powinna obejmować okres 5-10 lat z uwzględnieniem planu restrukturyzacyjnego oraz realistycznych założeń dotyczących przyszłej kondycji finansowej dłużnika. Określenie stopy dyskontowej WACC musi odzwierciedlać rzeczywiste ryzyko związane z działalnością oraz procesem restrukturyzacji. Metoda porównawcza wymaga identyfikacji transakcji porównywalnych w branży oraz zastosowania odpowiednich mnożników rynkowych z korektami uwzględniającymi specyfikę wycenianego podmiotu. Wycena majątkowa w scenariuszu likwidacyjnym powinna uwzględniać realne warunki sprzedaży, koszty postępowania oraz prawdopodobny czas realizacji sprzedaży poszczególnych aktywów.

Szczególną uwagę należy poświęcić analizie struktury wierzycieli oraz istniejących zabezpieczeń rzeczowych, w tym hipotek, zastawów rejestrowych i zastawów skarbowych. Syndyk musi dokonać kategoryzacji wierzycieli według kolejności zaspokojenia określonej w art. 342 Prawa upadłościowego oraz ocenić skuteczność poszczególnych zabezpieczeń w postępowaniu upadłościowym. Analiza powinna uwzględniać wpływ zabezpieczeń na stopień odzysku wierzytelności oraz możliwość ich realizacji w ramach układu restrukturyzacyjnego.

Aspekty praktyczne i proceduralne

Proces gromadzenia danych wymaga ścisłej współpracy syndyka z dłużnikiem w zakresie udostępniania kompletnej informacji finansowej, operacyjnej oraz prawnej dotyczącej majątku i zobowiązań. Syndyk zobowiązany jest do weryfikacji wiarygodności otrzymanych danych poprzez analizę dokumentacji księgowej, porównanie z danymi z poprzednich okresów oraz konsultacje z audytorami dłużnika. Kluczowe znaczenie ma również analiza dokumentacji prawnej dotyczącej tytułów własności, obciążeń majątkowych oraz istotnych umów handlowych wpływających na wartość przedsiębiorstwa. Syndyk powinien również przeprowadzić weryfikację stanu technicznego kluczowych aktywów oraz ich zgodności z wymogami prawnymi i środowiskowymi.

Współpraca z podmiotami zewnętrznymi wymaga od syndyka starannego doboru rzeczoznawców majątkowych oraz ekspertów branżowych posiadających odpowiednie kompetencje i doświadczenie w wycenie przedsiębiorstw w kryzysie. Koordinacja prac zespołu interdyscyplinarnego powinna uwzględniać jasny podział odpowiedzialności oraz terminarz realizacji poszczególnych etapów wyceny. Syndyk pozostaje odpowiedzialny za kontrolę jakości sporządzonych wycen oraz ich spójność z przyjętą metodologią. Dokumentowanie założeń i uzasadnień wymaga transparentnego opisu źródeł danych, metodologii wyceny oraz kluczowych założeń makroekonomicznych i branżowych wpływających na wyniki.

Znaczenie testu w procesie sądowym

Test Zaspokojenia pełni kluczową funkcję dowodową w postępowaniu sądowym, stanowiąc podstawę rozpatrywania sprzeciwów wierzycieli wobec proponowanego układu. Zgodnie z nową regulacją, jeżeli wierzyciel zagłosuje przeciwko układowi i wykaże na podstawie testu zaspokojenia wyższy stopień odzysku w postępowaniu upadłościowym, sąd ma obowiązek odmówić zatwierdzenia układu. Standard dowodowy wymagany do zakwestionowania testu obejmuje przedstawienie alternatywnych kalkulacji lub wskazanie istotnych błędów w metodologii wyceny. Rola biegłych sądowych w ocenie testu może być kluczowa w przypadkach spornych, gdzie konieczna jest niezależna weryfikacja założeń i wyników przedstawionych przez syndyka.

W kontekście mechanizmu cross-class cram-down test zaspokojenia stanowi fundamentalny element oceny „sprawiedliwości” układu oraz jego zgodności z warunkami stosowania przymusowego zatwierdzenia. Mechanizm CCCD może zostać zastosowany jedynie w sytuacji, gdy przynajmniej jedna grupa wierzycieli, która otrzymałaby wyższe zaspokojenie w przypadku upadłości, zagłosuje za układem. Test stanowi podstawowe narzędzie weryfikacji spełnienia tego warunku oraz oceny, czy plan restrukturyzacyjny zapewnia sprawiedliwe traktowanie wszystkich grup wierzycieli. W postępowaniu odwoławczym test może stanowić przedmiot zarzutów dotyczących wadliwości metodologii lub błędów w kalkulacjach, co podkreśla znaczenie jego rzetelnego sporządzenia.

Najczęstsze problemy i wyzwania praktyczne

Wycena specyficznych aktywów stanowi jedno z największych wyzwań w sporządzaniu testu zaspokojenia, szczególnie w przypadku wartości niematerialnych i prawnych takich jak patenty, licencje czy know-how technologiczny. Problemy powstają również przy wycenie nieruchomości w lokalizacjach nietypowych lub o ograniczonej płynności rynkowej, gdzie brak jest porównywalnych transakcji. Zapasy o ograniczonej płynności rynkowej, szczególnie w branżach niszowych, wymagają szczególnej uwagi przy określaniu wartości likwidacyjnej. Aktywa obciążone sporami prawnymi lub roszczeniami wymagają uwzględnienia ryzyka prawnego oraz potencjalnych kosztów rozstrzygnięcia sporów.

Niepewność prognoz finansowych w okresie restrukturyzacji stanowi kolejne istotne wyzwanie, szczególnie w warunkach zmienności otoczenia makroekonomicznego oraz nieprzewidywalności reakcji rynku na proces restrukturyzacji. Trudności w prognozowaniu działalności wynikają również z konieczności uwzględnienia ryzyka niewypełnienia warunków układu przez dłużnika oraz potencjalnych zmian w strukturze operacyjnej przedsiębiorstwa. Problem dyskontowania przyszłych przepływów w warunkach wysokiej niepewności wymaga szczególnej ostrożności w określaniu stopy dyskontowej oraz przeprowadzenia analizy wrażliwości na kluczowe założenia.

Zarządzanie konfliktami interesów oraz presją zewnętrzną stanowi istotny aspekt etyczny sporządzania testu zaspokojenia. Syndyk musi zachować obiektywność wobec oczekiwań różnych grup wierzycieli, którzy mogą mieć sprzeczne interesy w zakresie warunków układu. Presja ze strony dłużnika na przyjęcie optymistycznych założeń może wpływać na obiektywność analizy, co wymaga od syndyka niezależności zawodowej. Konflikty między wierzycielami o różnym statusie prawnym wymagają szczególnej uwagi przy strukturyzowaniu testu oraz prezentacji wyników dla poszczególnych grup.

Wnioski i rekomendacje

Test zaspokojenia stanowi przełomowe narzędzie zwiększające transparentność procesu restrukturyzacyjnego oraz poprawiające jakość podejmowanych przez wierzycieli decyzji. Wprowadzenie obowiązku sporządzania testu przyczyni się do zmniejszenia liczby sporów oraz postępowań odwoławczych poprzez dostarczenie wierzycielom rzetelnej podstawy analitycznej. Nowa regulacja wzmacnia pozycję syndyków jako kluczowych uczestników procesu, jednocześnie podnosząc wymagania odnośnie do ich kompetencji analitycznych. Oczekiwanym efektem jest poprawa jakości układów restrukturyzacyjnych oraz zwiększenie ich akceptacji przez wierzycieli.

Syndykom rekomenduje się inwestycję w kompetencje z zakresu wyceny przedsiębiorstw oraz budowanie sieci współpracy z wyspecjalizowanymi ekspertami w różnych dziedzinach. Kluczowe znaczenie ma odpowiednie planowanie czasowe prac nad testem, uwzględniające złożoność analizy oraz konieczność konsultacji z ekspertami zewnętrznymi. Ciągłe monitorowanie rozwoju orzecznictwa oraz praktyki sądowej w zakresie interpretacji nowych przepisów pozwoli na dostosowanie metodologii do oczekiwań sądów. Prawdopodobne wydanie przez Ministerstwo Sprawiedliwości wytycznych dotyczących sporządzania testów oraz rozwój standardów zawodowych w branży syndyków będą wymagały systematycznego podnoszenia kwalifikacji.

Profesjonalne wsparcie w sporządzaniu testów zaspokojenia

FA Partners specjalizuje się w kompleksowym wsparciu syndyków i doradców restrukturyzacyjnych w zakresie sporządzania testów zaspokojenia wierzycieli. Nasz zespół łączy doświadczenie w wycenie przedsiębiorstw z głęboką znajomością specyfiki postępowań restrukturyzacyjnych, zapewniając rzetelne i profesjonalne opinie analityczne.

W celu omówienia szczegółów współpracy oraz dostosowania zakresu usług do specyfiki konkretnej sprawy, zapraszamy do kontaktu z Tomaszem Zapałą, email: tomasz.zapala @ fapartners.pl, Partnerem Zarządzającym FA Partners, doradcą restrukturyzacyjnym i dyrektorem finansowym. Nasz zespół gwarantuje terminowość realizacji oraz najwyższe standardy merytoryczne sporządzanych analiz.

Twój urlop wypoczynkowy w 2025: wszystko, co musisz wiedzieć

Urlop wypoczynkowy to fundamentalne prawo każdego pracownika, kluczowe dla regeneracji i zachowania równowagi między życiem zawodowym a prywatnym. Zrozumienie zasad jego naliczania i wykorzystywania jest niezbędne zarówno dla zatrudnionych, jak i pracodawców, aby uniknąć nieporozumień i zapewnić zgodność z przepisami. W obliczu zbliżających się wakacji, warto odświeżyć wiedzę na temat aktualnych regulacji kodeksu pracy dotyczących wymiaru urlopu wypoczynkowego w Polsce w 2025 roku. Ten przewodnik rozwieje twoje wątpliwości i pomoże w efektywnym planowaniu zasłużonego odpoczynku.

Kluczowe wnioski i znaczenie znajomości przepisów.

Wprowadzenie

Urlop wypoczynkowy to jedno z podstawowych praw pracowniczych, gwarantujące każdemu zatrudnionemu czas na regenerację i odpoczynek. Zrozumienie zasad jego naliczania i wykorzystywania jest kluczowe zarówno dla pracowników, aby w pełni korzystać ze swoich uprawnień, jak i dla pracodawców, aby prawidłowo zarządzać polityką urlopową w firmie. W 2025 roku przepisy dotyczące urlopów pozostają w dużej mierze stabilne, opierając się na kodeksie pracy, jednak zawsze warto odświeżyć swoją wiedzę, aby uniknąć nieporozumień.

Poniższy artykuł szczegółowo omawia wymiar urlopu wypoczynkowego, zasady jego udzielania oraz odpowiada na najczęściej pojawiające się pytania.

Podstawowy wymiar urlopu wypoczynkowego w 2025 roku

Wymiar urlopu wypoczynkowego w Polsce jest ściśle określony przez kodeks pracy i zależy przede wszystkim od stażu pracy pracownika. Jest to prawo niezbywalne i nie można się go zrzec, a jego celem jest zapewnienie odpowiedniego czasu na odpoczynek i regenerację sił po okresie pracy. Warto podkreślić, że do stażu pracy wlicza się nie tylko okres zatrudnienia u obecnego pracodawcy, ale również wcześniejsze okresy zatrudnienia, bez względu na przerwy w pracy.

Ile dni urlopu przysługuje pracownikowi w 2025 roku?

W 2025 roku, podobnie jak w latach ubiegłych, podstawowy wymiar urlopu wypoczynkowego wynosi:

20 dni – jeżeli pracownik jest zatrudniony krócej niż 10 lat.

26 dni – jeżeli pracownik jest zatrudniony co najmniej 10 lat.

Należy pamiętać, że są to dni kalendarzowe, co oznacza, że do wymiaru urlopu wlicza się również dni wolne od pracy, takie jak soboty, niedziele i święta. Urlop jest udzielany w dniach roboczych, zgodnie z rozkładem czasu pracy pracownika. To oznacza, że jeżeli pracownik pracuje od poniedziałku do piątku, a bierze urlop na cały tydzień, wykorzystuje 5 dni urlopu.

Jak obliczyć staż pracy do celów urlopowych?

Do stażu pracy, od którego zależy wymiar urlopu, wlicza się wszystkie poprzednie okresy zatrudnienia, niezależnie od przerw w pracy oraz sposobu rozwiązania stosunku pracy. Co istotne, do stażu urlopowego zalicza się również okresy nauki, jednak w określonym wymiarze. Na przykład, ukończenie średniej szkoły zawodowej to 3 lata, średniej szkoły ogólnokształcącej to 4 lata, a studiów wyższych to 8 lat. Okresy te nie sumują się ze stażem pracy, jeśli pokrywają się w czasie, lecz wybierany jest najkorzystniejszy dla pracownika. Pamiętajmy, że pracownik powinien dostarczyć pracodawcy dokumenty potwierdzające wcześniejsze zatrudnienie oraz ukończone szkoły, aby te okresy mogły zostać uwzględnione w jego stażu urlopowym.

Urlop wypoczynkowy dla pracowników zatrudnionych w niepełnym wymiarze czasu pracy

Zasady obliczania urlopu wypoczynkowego dla pracowników zatrudnionych na część etatu są nieco odmienne od tych dla pełnoetatowców, jednak ich prawo do urlopu jest w pełni zachowane. Kluczowe jest proporcjonalne naliczanie dni urlopu do wymiaru czasu pracy, co zapewnia sprawiedliwe traktowanie wszystkich pracowników, niezależnie od ich etatu. Ważne jest, aby zarówno pracownik, jak i pracodawca rozumieli tę zasadę, aby uniknąć błędów w planowaniu i rozliczaniu urlopów.

Jak obliczyć urlop dla pracownika na pół etatu w 2025 roku?

Urlop dla pracownika zatrudnionego w niepełnym wymiarze czasu pracy oblicza się proporcjonalnie do jego wymiaru etatu. Przyjmuje się pełny wymiar urlopu dla danego stażu (20 lub 26 dni) i mnoży go przez ułamek odpowiadający wymiarowi etatu pracownika. Na przykład, pracownik zatrudniony na pół etatu z prawem do 26 dni urlopu rocznie będzie miał prawo do 26 × 0.5 = 13 dni urlopu. Wynik zawsze zaokrągla się w górę do pełnego dnia. Dzięki temu pracownicy na niepełnym etacie również mają zapewniony czas na odpoczynek adekwatny do ich zaangażowania zawodowego.

Urlop wypoczynkowy w pierwszej pracy

Pierwsza praca to szczególny moment w karierze każdego człowieka, a wraz z nią pojawia się prawo do urlopu wypoczynkowego. Zasady naliczania urlopu w pierwszym roku zatrudnienia różnią się od tych, które obowiązują w kolejnych latach pracy. Warto poznać te specyficzne regulacje, aby w pełni świadomie korzystać ze swoich uprawnień od samego początku swojej drogi zawodowej.

Jak oblicza się urlop w pierwszym roku pracy w 2025 roku?

W pierwszym roku pracy urlop wypoczynkowy przysługuje pracownikowi z upływem każdego miesiąca pracy, w wymiarze 1/12 wymiaru urlopu przysługującego mu po przepracowaniu roku. Oznacza to, że po każdym przepracowanym miesiącu pracownik nabywa prawo do około 1,66 dnia urlopu (dla 20 dni) lub około 2,16 dnia urlopu (dla 26 dni). Prawo do urlopu w pełnym wymiarze pracownik nabywa z początkiem kolejnego roku kalendarzowego. Ta zasada ma na celu stopniowe udostępnianie urlopu młodym pracownikom, co pozwala im na bieżące korzystanie z krótkich przerw na odpoczynek.

Pytania użytkowników i odpowiedzi

Co wlicza się do stażu pracy do urlopu?

Do stażu pracy, od którego zależy wymiar urlopu, wlicza się wszystkie poprzednie okresy zatrudnienia, bez względu na przerwy w zatrudnieniu oraz podstawę prawną jego ustania. Oznacza to, że liczą się zarówno umowy o pracę na czas określony, jak i nieokreślony, a także umowy na okres próbny. Co więcej, do stażu pracy zalicza się również okresy nauki w szkołach, takie jak ukończenie zasadniczej lub innej równorzędnej szkoły zawodowej (przewidziany programem nauczania czas trwania nauki, nie więcej niż 3 lata), średniej szkoły ogólnokształcącej (4 lata), średniej szkoły zawodowej (5 lat), średniej szkoły policealnej (6 lat) oraz szkoły wyższej (8 lat). Okresy nauki nie sumują się ze sobą ani z okresami zatrudnienia, jeśli pokrywają się w czasie, lecz wybierany jest okres najbardziej korzystny dla pracownika.

Ile dni urlopu po 5 latach pracy?

Jeśli pracownik ma za sobą 5 lat pracy, nadal przysługuje mu podstawowy wymiar urlopu wynoszący 20 dni. Zwiększenie wymiaru urlopu do 26 dni następuje dopiero po osiągnięciu co najmniej 10 lat stażu pracy, wliczając w to zarówno okresy zatrudnienia, jak i okresy nauki. Zatem pracownik z 5-letnim stażem pracy będzie miał prawo do 20 dni urlopu wypoczynkowego w 2025 roku, o ile nie przysługują mu inne dodatkowe uprawnienia.

Kiedy pracownik nabywa prawo do pierwszego urlopu?

Pracownik nabywa prawo do pierwszego urlopu wypoczynkowego wraz z upływem każdego miesiąca pracy. Oznacza to, że po każdym przepracowanym miesiącu zatrudnienia w pierwszym roku pracy, pracownik nabywa prawo do 1/12 wymiaru urlopu przysługującego mu po przepracowaniu roku. Dopiero z początkiem kolejnego roku kalendarzowego pracownik nabywa prawo do urlopu w pełnym wymiarze. Przykładowo, jeśli pracownik rozpoczął pracę 1 marca 2025 roku, to prawo do części urlopu nabędzie już 31 marca 2025 roku.

Czy urlop proporcjonalny zaokrągla się w górę?

Tak, w polskim prawie pracy zawsze zaokrągla się niepełny dzień urlopu w górę do pełnego dnia. Jest to zasada korzystna dla pracownika, zapewniająca mu maksymalne wykorzystanie przysługującego mu czasu wolnego. Dotyczy to zarówno obliczania urlopu proporcjonalnego dla pracowników zatrudnionych na część etatu, jak i nabywania urlopu w pierwszym roku pracy, czy też obliczania ekwiwalentu za niewykorzystany urlop. Na przykład, jeśli obliczona wartość urlopu wynosi 13,01 dnia, pracownikowi przysługuje 14 dni urlopu.

Czy do stażu pracy wlicza się studia?

Tak, okres ukończenia studiów wyższych wlicza się do stażu pracy, od którego zależy wymiar urlopu wypoczynkowego. Ukończenie szkoły wyższej zalicza się jako 8 lat stażu pracy. Należy jednak pamiętać, że jeśli okres studiów pokrywa się z okresem zatrudnienia, do stażu pracy zalicza się albo okres zatrudnienia, albo okres nauki – ten, który jest korzystniejszy dla pracownika. Nie sumuje się okresu studiów z okresem zatrudnienia, jeśli oba te okresy nakładają się na siebie.

Podsumowanie

Urlop wypoczynkowy jest fundamentalnym prawem każdego pracownika, a jego prawidłowe naliczanie i udzielanie jest obowiązkiem pracodawcy. W 2025 roku zasady te pozostają spójne z latami poprzednimi, opierając się na regulacjach kodeksu pracy. Ważne jest, aby zarówno pracownicy, jak i pracodawcy byli świadomi podstawowego wymiaru urlopu, zasad jego naliczania w zależności od stażu pracy czy wymiaru etatu, a także specyfiki urlopu w pierwszym roku zatrudnienia. Znajomość tych przepisów pozwala na efektywne zarządzanie czasem pracy i odpoczynku, przyczyniając się do lepszej równowagi między życiem zawodowym a prywatnym oraz do większego zadowolenia z pracy. W razie wątpliwości zawsze warto skonsultować się z naszym ekspertem lub wejść na stronę kadry i płace.

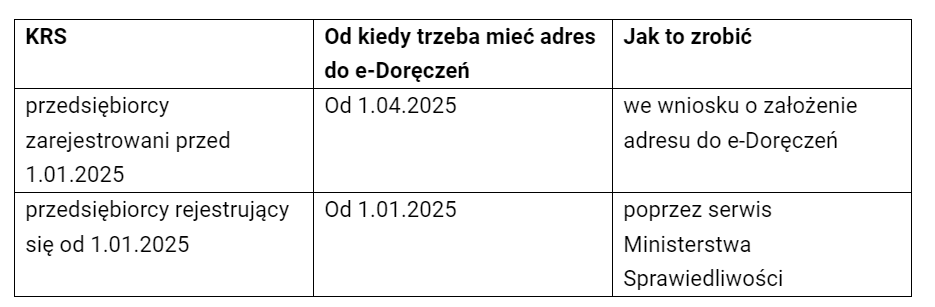

PILNE: Tylko kilka dni na założenie skrzynki e-Doręczeń – obowiązek dla firm w KRS od 1 kwietnia 2025

Przedsiębiorcy wpisani do Krajowego Rejestru Sądowego mają tylko kilka dni na dostosowanie się do nowych przepisów. Od 1 kwietnia 2025 r. wszystkie podmioty zarejestrowane w KRS przed 1 stycznia 2025 r. muszą posiadać adres doe-Doręczeń, który zastąpi tradycyjną korespondencję z organami administracji publicznej. System ten gwarantuje prawną skuteczność równoważną listowi poleconemu za potwierdzeniem odbioru, przy jednoczesnym wyeliminowaniu papierowej biurokracji. Proces założenia skrzynki jest relatywnie prosty i można go przeprowadzić online, jednak wymaga przygotowania odpowiednich dokumentów i podpisów elektronicznych.

Czym są e-Doręczenia i kogo dotyczy obowiązek?

e-Doręczenia to usługa zaufania umożliwiająca korespondencję z urzędami i instytucjami publicznymi w formie elektronicznej. System ten gwarantuje bezpieczeństwo i pewność skutków prawnych, a wiadomość wysłana z adresu do e-Doręczeń ma taki sam skutek prawny jak list polecony za potwierdzeniem odbioru. Jest to rewolucyjna zmiana w komunikacji urzędowej, która eliminuje konieczność wysyłania i odbierania tradycyjnej korespondencji papierowej.

Od 1 stycznia 2025 r. system e-Doręczeń zaczął obowiązywać organy administracji publicznej, w tym organy podatkowe i administrację samorządową. Teraz nadchodzi kluczowy etap cyfryzacji – od 1 kwietnia 2025 r. wszystkie podmioty zarejestrowane w KRS przed 1 stycznia 2025 roku będą musiały korzystać z e-Doręczeń w kontaktach z podmiotami publicznymi. Oznacza to, że zarówno wysyłanie, jak i odbieranie pism, będzie musiało odbywać się zasadniczo za pośrednictwem systemu e-Doręczeń.

Obowiązek ten dotyczy nie tylko spółek kapitałowych i osobowych, ale również innych podmiotów prowadzących działalność gospodarczą zarejestrowanych w KRS, takich jak spółdzielnie czy fundacje. Według niektórych źródeł, od 1 kwietnia 2025 r. nie będzie możliwe złożenie jakiegokolwiek wniosku o wpis w KRS bez wskazania adresu do e-Doręczeń lub danych potrzebnych do jego utworzenia.

Jak założyć adres do e-Doręczeń?

Założenie adresu do e-Doręczeń można zrealizować na kilka sposobów, w zależności od sytuacji przedsiębiorcy. Można to zrobić poprzez:

Złożenie wniosku o założenie adresu do e-Doręczeń

Złożenie wniosku o zmianę wpisu w KRS

Za pośrednictwem Portalu Rejestrów Sądowych (jeżeli spółka została zarejestrowana w sposób tradycyjny lub w systemie PRS)

W systemie teleinformatycznym S24 (jeżeli umowę spółki zawarto na wzorcu umowy udostępnionym w S24)

Najprostszą i najszybszą metodą jest złożenie wniosku online za pośrednictwem platformy Biznes.gov.pl. Przed rozpoczęciem procesu należy przygotować:

Numer KRS firmy

Adres do korespondencji firmowej

Dane administratora skrzynki: imię, nazwisko, adres e-mail oraz numer PESEL (lub Identyfikator Europejski)

Jeżeli osoba składająca wniosek nie posiada umocowania do reprezentowania firmy wynikającego bezpośrednio z zapisów KRS, dodatkowo potrzebne będą:

Pełnomocnictwo podpisane elektronicznie przez przedsiębiorcę

Dowód uiszczenia opłaty skarbowej za złożenie pełnomocnictwa (17 zł)

Proces tworzenia adresu do e-Doręczeń obejmuje następujące kroki:

Zalogowanie się do Konta Przedsiębiorcy na Biznes.gov.pl

Wybór opcji utworzenia adresu do e-Doręczeń

Wypełnienie formularza z wymaganymi danymi

Podpisanie wniosku elektronicznie przy użyciu podpisu zaufanego, podpisu osobistego lub podpisu kwalifikowanego

Wniosek muszą podpisać wszystkie osoby uprawnione do reprezentacji przedsiębiorcy lub pełnomocnik/prokurent posiadający odpowiednie umocowanie. Warto wiedzieć, że w przypadku konieczności wprowadzenia zmian lub zebrania podpisów elektronicznych, wypełniony wniosek można zapisać i edytować przez 4 dni.

Proces weryfikacji i aktywacji

Po złożeniu wniosku rozpoczyna się proces weryfikacji przez odpowiedni urząd. Jeśli wszystkie dane są poprawne i spełniają wymagania, na adres e-mail podany we wniosku zostanie wysłana informacja o założeniu adresu i skrzynki do e-Doręczeń wraz z instrukcją aktywacji.

Aktywacja adresu jest kluczowym etapem – po jej wykonaniu adres zostanie niezwłocznie wpisany do bazy adresów elektronicznych (BAE). Na aktywowany adres do e-Doręczeń przyjdzie potwierdzenie wpisu do BAE. Od tego momentu urzędy posiadające adresy do e-Doręczeń będą komunikować się z przedsiębiorcą wyłącznie w formie elektronicznej, za pośrednictwem adresu wpisanego do BAE.

W przypadku wykrycia nieprawidłowości we wniosku, urząd wezwie wnioskodawcę do usunięcia braków w terminie 7 dni. Jeśli braki nie zostaną uzupełnione, wniosek pozostanie bez rozpoznania.

Przedsiębiorcy mają do wyboru dwa rodzaje dostawców usługi e-Doręczeń:

Publiczny dostawca (obecnie Poczta Polska S.A.) – świadczący bezpłatną usługę e-Doręczeń

Firmy korzystające z usług publicznego dostawcy mają dostęp do swojej skrzynki e-Doręczeń za pośrednictwem Konta Przedsiębiorcy na Biznes.gov.pl.

Korzyści z korzystania z e-Doręczeń

System e-Doręczeń wprowadza szereg istotnych korzyści dla przedsiębiorców:

Oszczędność czasu i kosztów – korespondencja urzędowa jest bezpłatna, eliminuje konieczność wizyty na poczcie lub w urzędzie

Gwarancja bezpieczeństwa – system zapewnia jednoznaczną identyfikację nadawcy i adresata oraz tajemnicę korespondencji

Integralność danych – gwarancja nienaruszalności przesyłanych informacji

Dowody prawne – dostęp do wiarygodnych i akceptowanych prawnie potwierdzeń wysyłki i odbioru

Transparentność procesu – pełna informacja o dacie i czasie wysłania oraz otrzymania korespondencji

Stały adres – adres do e-Doręczeń pozostaje niezmienny nawet w przypadku zmiany siedziby firmy

Warto podkreślić, że nieprawidłowości w korzystaniu z e-Doręczeń mogą prowadzić do poważnych konsekwencji dla firm, w tym niedochowanie terminu złożenia pisma lub zastosowanie fikcji doręczenia. Z tego powodu istotne jest prawidłowe wdrożenie systemu, wyznaczenie kompetentnych administratorów i opracowanie odpowiednich procedur wewnętrznych.

Harmonogram wdrożenia e-Doręczeń

Obowiązek stosowania e-Doręczeń jest wprowadzany stopniowo dla różnych grup użytkowników:

Od 1 stycznia 2025 r. – organy administracji publicznej, w tym organy podatkowe i organy administracji samorządowej

Od 1 kwietnia 2025 r. – wszystkie podmioty wpisane do rejestru przedsiębiorców KRS przed 1 stycznia 2025 r.

Od rejestracji – firmy rejestrujące działalność w KRS od 1 stycznia 2025 r. (zakładają adres podczas rejestracji)

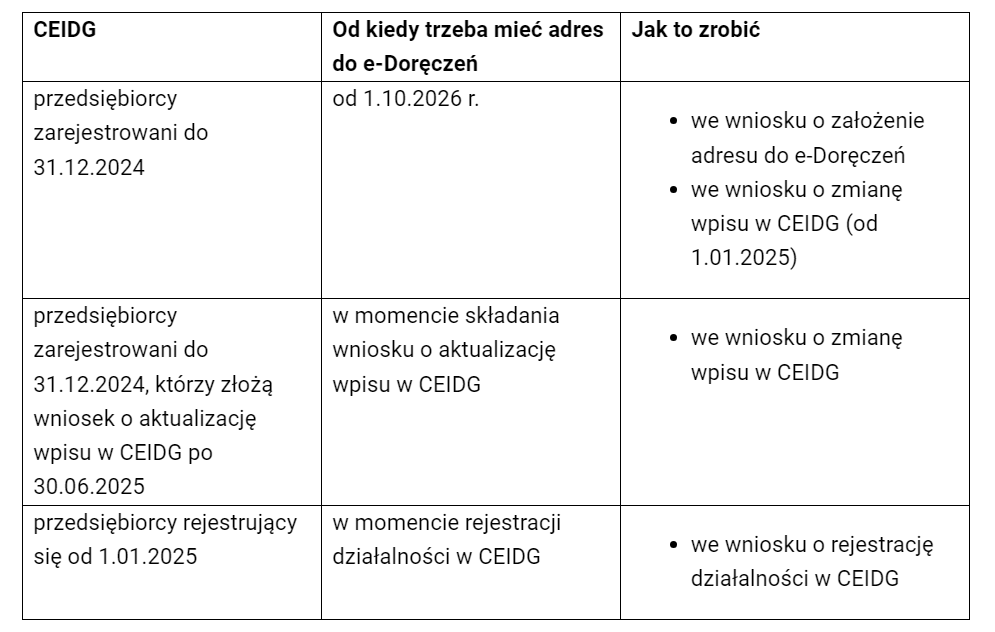

Od 1 lipca 2025 r. – firmy zarejestrowane w CEIDG do 31 grudnia 2024 r. (w przypadku dokonywania zmian we wpisie po 30 czerwca 2025 r.)

Od 1 października 2026 r. – pozostałe firmy zarejestrowane w CEIDG do 31 grudnia 2024 r.

Poza przedsiębiorcami, obowiązek korzystania z e-Doręczeń dotyczy również przedstawicieli zawodów zaufania publicznego, w tym adwokatów, radców prawnych, doradców podatkowych, doradców restrukturyzacyjnych, rzeczników patentowych i notariuszy.

Najczęściej zadawane pytania o e-Doręczenia

1. Czy obowiązek posiadania adresu do e-Doręczeń dotyczy wszystkich firm?

Nie. Obowiązek jest wprowadzany stopniowo. Od 1 kwietnia 2025 r. dotyczy wszystkich podmiotów wpisanych do rejestru przedsiębiorców KRS przed 1 stycznia 2025 r. Dla firm zarejestrowanych w CEIDG terminy są późniejsze: 1 lipca 2025 r. lub 1 października 2026 r.

2. Jakie są konsekwencje nieposiadania adresu do e-Doręczeń po wymaganym terminie?

Brak adresu do e-Doręczeń po wymaganym terminie może utrudnić komunikację z instytucjami publicznymi. Od 1 kwietnia 2025 r. najprawdopodobniej nie będzie możliwe złożenie jakiegokolwiek wniosku o wpis do KRS bez wskazania adresu do e-Doręczeń. Nieprawidłowości w korzystaniu z e-Doręczeń mogą też prowadzić do niedochowania terminów urzędowych lub zastosowania fikcji doręczenia.

3. Czy usługa e-Doręczeń jest płatna?

Korespondencja urzędowa poprzez e-Doręczenia jest bezpłatna przy korzystaniu z usług publicznego dostawcy (obecnie Poczta Polska S.A.). Istnieje również możliwość korzystania z usług niepublicznych dostawców, którzy mogą pobierać opłaty za dodatkowe funkcjonalności.

4. Czy mogę mieć więcej niż jeden adres do e-Doręczeń?

Jeden podmiot może posiadać tylko jeden główny adres do e-Doręczeń wpisany do bazy adresów elektronicznych (BAE), który będzie wykorzystywany w oficjalnej komunikacji z urzędami.

5. Kto może być administratorem skrzynki do e-Doręczeń?

W ramach zgłoszenia adresu do e-Doręczeń w KRS przedsiębiorca ma obowiązek wskazać osobę fizyczną, która będzie pełnić funkcję administratora skrzynki. Administrator będzie odpowiedzialny za zarządzanie skrzynką, w tym przydzielanie uprawnień innym pracownikom.

6. Jak długo trwa proces założenia adresu do e-Doręczeń?

Sam proces wypełnienia wniosku online zajmuje około 15-30 minut, pod warunkiem posiadania wszystkich niezbędnych danych. Weryfikacja wniosku przez urząd może zająć kilka dni roboczych. Po pozytywnej weryfikacji należy aktywować adres.

7. Czy mogę zintegrować e-Doręczenia z systemami informatycznymi mojej firmy?

Tak, istnieje możliwość integracji e-Doręczeń z systemami informatycznymi firmy. Szczegółowe rozwiązania zależą od dostawcy usługi e-Doręczeń oraz systemów używanych przez przedsiębiorcę.

8. Co się stanie z adresem do e-Doręczeń w przypadku likwidacji firmy?

W przypadku likwidacji firmy, adres do e-Doręczeń zostanie dezaktywowany. Warto pamiętać o formalnym zamknięciu konta, aby uniknąć problemów w przyszłości.

9. Czy mogę używać e-Doręczeń do komunikacji z innymi firmami (B2B)?

e-Doręczenia są przede wszystkim przeznaczone do komunikacji między przedsiębiorcami a instytucjami publicznymi. W zależności od dostawcy usługi, może istnieć możliwość korzystania z niej również w komunikacji B2B, szczególnie jeśli obie strony posiadają adresy do e-Doręczeń.

10. Co się stanie, jeśli nie odczytam wiadomości doręczonej na adres do e-Doręczeń?

Nieodczytanie wiadomości doręczonej na adres do e-Doręczeń w określonym terminie może skutkować zastosowaniem tzw. „fikcji doręczenia”. Oznacza to, że po upływie określonego czasu wiadomość uznaje się za doręczoną, nawet jeśli faktycznie nie została odczytana

Minimalne wynagrodzenie w 2025 roku – wszystko, co musisz wiedzieć

W 2025 roku czekają nas istotne zmiany w zakresie minimalnego wynagrodzenia za pracę. Wzrost płacy minimalnej oznacza nie tylko wyższe koszty dla pracodawców, ale także konieczność przystosowania dokumentacji kadrowej oraz umów o pracę. Sprawdź szczegóły, jakie zmiany przewiduje rozporządzenie Rady Ministrów i jak wpłyną one na przedsiębiorców oraz pracowników.

Płaca minimalna 2025 – ile wynosi?

Od 1 stycznia 2025 roku minimalne wynagrodzenie za pracę wzrośnie do 4666 zł brutto, co w przeliczeniu na „rękę” daje kwotę 3510,92 zł netto. W przypadku minimalnej stawki godzinowej dla umów cywilnoprawnych, jej wysokość wyniesie 30,50 zł brutto.

Zmiany te wynikają z rozporządzenia Rady Ministrów z dnia 12 września 2024 roku i są odpowiedzią na rosnące koszty życia oraz inflację. Ostateczna kwota minimalnego wynagrodzenia jest wyższa o 40 zł niż pierwotna propozycja rządowa przedstawiona w czerwcu 2024 roku podczas posiedzenia Rady Dialogu Społecznego.

Czy trzeba aneksować umowy o pracę w związku z nową płacą minimalną?

Nie zawsze konieczne jest wprowadzanie aneksów do umów o pracę. Jeśli w umowie pracownika określono konkretną kwotę wynagrodzenia (np. 4300 zł brutto), pracodawca ma obowiązek przygotowania aneksu podwyższającego tę wartość do poziomu nowej płacy minimalnej – 4666 zł brutto.

Natomiast, jeśli w umowie znalazł się zapis, że wynagrodzenie pracownika odpowiada aktualnej wysokości minimalnego wynagrodzenia określonego przepisami, wówczas nie trzeba wprowadzać zmian do umowy. Pracodawca powinien jednak poinformować pracownika o zmianie stawki, jaka zacznie obowiązywać od stycznia 2025 roku.

Minimalna stawka godzinowa – kogo dotyczy?

Minimalna stawka godzinowa w wysokości 30,50 zł brutto odnosi się do osób wykonujących pracę w ramach umów zlecenia oraz umów o świadczenie usług. Przepisy regulujące minimalną stawkę godzinową mają na celu zapewnienie przyjmującym zlecenie wynagrodzenia adekwatnego do ilości przepracowanego czasu.

Każda godzina pracy powinna być odpowiednio rozliczona i udokumentowana.

Przedsiębiorcy mają obowiązek przechowywania dokumentacji potwierdzającej liczbę godzin wykonania zlecenia przez okres 3 lat.

Konsekwencje dla pracodawców – koszty i obowiązki

Wyższa płaca minimalna oznacza większe obciążenia finansowe dla przedsiębiorców, szczególnie dla tych zatrudniających pracowników na pełny etat. Ponadto, pracodawcy muszą pamiętać o:

dostosowaniu budżetów wynagrodzeń,

aktualizacji systemów płacowych i kadrowych,

prawidłowym rozliczaniu wynagrodzeń dla osób zatrudnionych w niepełnym wymiarze czasu pracy.

Należy również pamiętać, że niewypłacenie minimalnego wynagrodzenia grozi karami finansowymi. Pracodawca, który naruszy te przepisy, może zostać ukarany grzywną w wysokości od 1000 zł do nawet 30 000 zł.

Minimalne wynagrodzenie netto – ile pracownik dostanie „na rękę”?

Choć minimalne wynagrodzenie brutto w 2025 roku wynosi 4666 zł, to faktyczna kwota, jaką pracownik otrzyma na konto, będzie niższa i wyniesie 3510,92 zł netto.

Wyliczenie netto uwzględnia obowiązkowe składki na ubezpieczenie społeczne oraz zdrowotne, a także zaliczkę na podatek dochodowy. Wysokość netto może się różnić w zależności od dodatkowych ulg, takich jak np. ulga dla młodych czy ulga na dzieci.

Co zrobić, jeśli pracodawca nie wypłaca minimalnego wynagrodzenia?

Pracownik, który nie otrzymuje minimalnego wynagrodzenia, ma prawo zgłosić skargę do Państwowej Inspekcji Pracy (PIP). Skarga powinna zawierać dane osobowe pracownika, nazwę i adres pracodawcy oraz opis nieprawidłowości.

Alternatywnie pracownik może złożyć pozew do sądu pracy o wypłatę należnego wynagrodzenia wraz z odsetkami za zwłokę. Przepisy przewidują zwolnienie z opłat sądowych w przypadku roszczeń nieprzekraczających 50 000 zł.

Podwyżki w 2025 roku – jak wpłyną na rynek pracy?

Podniesienie płacy minimalnej ma na celu ochronę siły nabywczej pracowników, ale równocześnie wywołuje obawy wśród pracodawców. Wzrost kosztów pracy może prowadzić do:

ograniczenia liczby etatów,

zwiększenia liczby umów cywilnoprawnych,

przenoszenia części działalności do szarej strefy.

Z perspektywy pracowników wyższe wynagrodzenie oznacza lepsze zabezpieczenie ekonomiczne, ale także wyższe ceny towarów i usług, które są pośrednim efektem inflacji.

FA Partners to nie tylko biuro księgowo-finansowe, ale przede wszystkim partner w biznesie, który stoi na straży Twoich finansów. Zlokalizowane w sercu Warszawy oraz w Żyrardowie, nasze biuro posiada ponad 15 lat doświadczenia w branży, co czyni nas ekspertami w dziedzinie finansów i księgowości.

Nasza oferta to nie tylko tradycyjne usługi księgowe. Oferujemy kompleksową obsługę, która pozwoli Ci skupić się na tym, co najważniejsze – rozwijaniu Twojego biznesu. Wśród naszych usług znajdziesz audyt firmy, pełną księgowość dla firm, oddłużanie gospodarcze, refakturowanie, rejestrację firmy, restrukturyzację oraz usługi z zakresu dyrektora finansowego. Każda z tych usług jest dostosowywana indywidualnie do potrzeb klienta, co gwarantuje najwyższą jakość i precyzję.

Co wyróżnia FA Partners na tle konkurencji?

Przede wszystkim nasz zespół. Jesteśmy zespołem doświadczonych partnerów zarządzających z ponad 15-letnim doświadczeniem. Anna Nowakowska-Madany i Tomasz Zapała to eksperci, którzy z pasją podchodzą do każdego zadania, dbając o każdy detal. Nasze certyfikaty i licencje potwierdzają nasze kompetencje i profesjonalizm.

Nasza misja to nie tylko dostarczanie usług księgowych najwyższej jakości, ale przede wszystkim budowanie długotrwałych relacji z naszymi klientami. Dlatego tak ważne jest dla nas indywidualne podejście do każdego klienta i dostosowywanie się do jego potrzeb. Współpracując z nami, możesz być pewien, że Twoje finanse są w dobrych rękach.

Zmiana biura rachunkowego najczęściej zachodzi na przełomie roku, ale czy to jedyny moment?

Wskazujemy kroki, które należy podjąć podczas zmiany biura, takie jak wypowiedzenie umowy z obecnym biurem, przekazanie dokumentów do nowego biura oraz określenie zakresu odpowiedzialności nowego biura.

Trzy kluczowe wnioski:

Kiedy zmienić biuro rachunkowe? – Zmiana biura rachunkowego może nastąpić w dowolnym momencie, ale warto to zrobić po zamknięciu okresu rozliczeniowego i opłaceniu wszystkich podatków

2. Instrukcja zmiany biura rachunkowego – Przed zmianą biura warto dokładnie sprawdzić okres wypowiedzenia umowy z obecnym biurem, a także upewnić się, że nowe biuro będzie w stanie spełnić wszystkie Twoje wymagania.

3. Odpowiedzialność nowego biura księgowego – Przy zmianie biura w ciągu roku podatkowego warto zawrzeć w umowie zapisy dotyczące przenoszenia danych i składania korekt rozliczeń za poprzednie okresy.

Zmiana biura rachunkowego w 2025 – klucz do sukcesu w świecie finansów

Dlaczego warto zmienić biuro rachunkowe w 2025?

W dynamicznie zmieniającym się środowisku biznesowym, gdzie regulacje i przepisy są coraz bardziej skomplikowane, wybór odpowiedniego partnera w zakresie księgowości staje się kluczowy. Zastanawiając się nad tym, jak założyć działalność gospodarczą w 2021 roku, przedsiębiorcy często stają przed wyborem odpowiedniego biura rachunkowego. Oto kilka powodów, dla których warto rozważyć zmianę:

Profesjonalizm i doświadczenie FA Partners to biuro księgowo-finansowe z wieloletnim doświadczeniem, które oferuje kompleksowe usługi konsultingowe, księgowe i audytorskie. Nasz profesjonalny zespół, w skład którego wchodzą eksperci tak jak Anna Nowakowska-Madany z 20-letnim doświadczeniem w obszarze księgowości oraz Tomasz Zapała, biegły rewident i doradca restrukturyzacyjny, gwarantuje najwyższą jakość świadczonych usług. Nasze doświadczenie pozwala nam pomagać klientom w podejmowaniu racjonalnych decyzji gospodarczych oraz redukcji ryzyka prowadzonej działalności.

Nowoczesne technologie W erze cyfryzacji, korzystanie z najnowszych technologii w księgowości to nie luksus, ale konieczność. FA Partners inwestuje w nowoczesne narzędzia, które zapewniają efektywność i bezpieczeństwo Twoich danych. Nasze podejście do technologii pozwala klientom na stały dostęp do swoich danych finansowych, gdziekolwiek się znajdują.

Doradztwo strategiczne Dzięki naszemu doświadczeniu możemy nie tylko prowadzić Twoje księgi, ale także doradzać w kwestiach strategicznych. Nasza oferta jest skierowana do średnich i dużych firm, które szukają rzetelnej obsługi księgowej i finansowej. Oferujemy wsparcie w zakresie zarządzania na poziomie operacyjnym i strategicznym, pomagając w podejmowaniu kluczowych decyzji biznesowych

Optymalizacja podatkowa W świecie skomplikowanych przepisów podatkowych, prawidłowa optymalizacja może przynieść znaczne oszczędności. Nasz zespół ekspertów jest gotowy, aby pomóc Ci w tym obszarze. Dzięki naszej wiedzy i doświadczeniu, jesteśmy w stanie doradzić w wielu kwestiach – od optymalizacji podatkowej, przez restrukturyzację firmy, aż po ekspansję na rynki zagraniczne.

FA Partners to nie tylko biuro rachunkowe, ale strategiczny partner w biznesie. Nasza oferta jest wszechstronna i dostosowana do indywidualnych potrzeb klienta:

Wszechstronna obsługa księgowa: Oferujemy kompleksową obsługę, od podstawowej księgowości, przez rozliczenia podatkowe, aż po skomplikowane sprawozdania finansowe.

Doradztwo i konsulting: Nasze doświadczenie pozwala nam doradzać w wielu kwestiach – od optymalizacji podatkowej, przez restrukturyzację, aż po ekspansję na rynki zagraniczne.

Szkolenia i warsztaty: Jako liderzy w dziedzinie finansów, oferujemy szkolenia i warsztaty, pomagając przedsiębiorcom zrozumieć skomplikowany świat finansów.

Księgowość online: Dla tych, którzy szukają elastycznych rozwiązań, oferujemy nowoczesne usługi księgowe online.

Specjalistyczne usługi: Dla firm transportowych mamy dedykowaną ofertę księgowości, a dla spółek z o.o. specjalistyczne rozwiązania w zakresie księgowości.

Zespół ekspertów: Nasz zespół składa się z doświadczonych specjalistów, w tym głównej księgowej z Mazowsza oraz młodszych księgowych, którzy stale podnoszą swoje kwalifikacje.

Benefity dla nowych klientów: Każdy klient jest dla nas wyjątkowy. Oferujemy indywidualne podejście, bezpieczeństwo danych, stały dostęp do informacji oraz pełną transparentność.

Współpracując z FA Partners, masz pewność, że Twoje finanse są w najlepszych rękach. Nasze doświadczenie, wiedza i nowoczesne narzędzia gwarantują, że Twoje przedsiębiorstwo będzie prosperować w dynamicznie zmieniającym się środowisku biznesowym.

Jeśli szukasz partnera, który pomoże Ci w prowadzeniu finansów Twojej firmy, który będzie z Tobą na każdym etapie rozwoju Twojego biznesu, FA Partners jest idealnym wyborem. Zapraszamy do współpracy!

Dni wolne od pracy w 2025 roku – pełna lista świąt i długich weekendów

Wstęp

Planujesz urlop w 2025 roku? A może chcesz maksymalnie wykorzystać długie weekendy? Dobrze zaplanowany wypoczynek to klucz do regeneracji i zachowania równowagi między życiem zawodowym a prywatnym. W 2025 roku czeka nas aż 115 dni wolnych od pracy, w tym święta, weekendy oraz długie weekendy, które warto odpowiednio zaplanować. Sprawdź, jak najlepiej wykorzystać dni ustawowo wolne od pracy, kiedy wziąć urlop i które miesiące będą najbardziej korzystne pod względem odpoczynku. Zapraszamy do szczegółowego przewodnika po dniach wolnych w 2025 roku!

Dni wolne od pracy w 2025 roku: pełen wykaz

W 2025 roku przypada 13 dni ustawowo wolnych od pracy. Oto pełna lista:

1 stycznia (środa) – Nowy Rok, Świętej Bożej Rodzicielki

6 stycznia (poniedziałek) – Trzech Króli (Objawienie Pańskie)

20 kwietnia (niedziela) – Wielkanoc

21 kwietnia (poniedziałek) – Poniedziałek Wielkanocny

1 maja (czwartek) – Święto Pracy

3 maja (sobota) – Święto Konstytucji 3 Maja

8 czerwca (niedziela) – Zesłanie Ducha Świętego (Zielone Świątki)

19 czerwca (czwartek) – Boże Ciało

15 sierpnia (piątek) – Wniebowzięcie Najświętszej Maryi Panny

1 listopada (sobota) – Wszystkich Świętych

11 listopada (wtorek) – Narodowe Święto Niepodległości

25 grudnia (czwartek) – pierwszy dzień Bożego Narodzenia

26 grudnia (piątek) – drugi dzień Bożego Narodzenia

Dni wolne od pracy: święta wypadające w sobotę

W 2025 roku dwa święta ustawowo wolne od pracy przypadają na sobotę:

3 maja – Święto Konstytucji 3 Maja

1 listopada – Wszystkich Świętych

Zgodnie z art. 130 § 2 Kodeksu pracy, pracodawca jest zobowiązany do wyznaczenia innego dnia wolnego za święto przypadające w sobotę.

Długie weekendy w I połowie 2025 roku

W pierwszej połowie 2025 roku możemy liczyć na kilka długich weekendów:

6 stycznia (poniedziałek) – Trzech Króli daje pierwszy długi weekend.

1 maja (czwartek) – Święto Pracy. Warto wziąć wolne 2 maja.

19 czerwca (czwartek) – Boże Ciało. Wystarczy jeden dzień urlopu, by cieszyć się 4-dniowym weekendem.

Długie weekendy w II połowie 2025 roku

Druga połowa roku również obfituje w okazje do dłuższego wypoczynku:

15 sierpnia (piątek) – Wniebowzięcie Najświętszej Maryi Panny to 3-dniowy weekend.

25-26 grudnia (czwartek i piątek) – Boże Narodzenie daje nam 4 dni wolnego.

Podsumowanie: ile dni wolnych w 2025 roku?

Łącznie w 2025 roku mamy 115 dni wolnych od pracy, z czego:

52 to weekendy,

13 to dni ustawowo wolne od pracy,

Resztę można uzyskać dzięki długim weekendom i odpowiednio zaplanowanemu urlopowi.

Przepisy dotyczące dni wolnych od pracy

Pracownikom przysługuje dzień wolny za święta wypadające w sobotę. Zasada ta wynika z wyroku Trybunału Konstytucyjnego z 2012 roku.

Rozliczenia pracowników przez firmy księgowe

Firmy księgowe, takie jak FA Partners, oferują kompleksowe usługi związane z rozliczaniem czasu pracy pracowników. Obejmują one między innymi prowadzenie ewidencji czasu pracy, naliczanie wynagrodzeń oraz obliczanie składek ZUS i podatków. Takie rozwiązania pozwalają przedsiębiorcom skupić się na prowadzeniu działalności, zamiast martwić się o skomplikowane kwestie kadrowo-płacowe.

Jeśli interesuje Cię profesjonalne rozliczenie czasu pracy pracowników, warto skorzystać z doświadczenia firm księgowych, które dbają o pełną zgodność z przepisami prawa oraz terminowość rozliczeń.

Serwis FAPartners.pl nie ponosi odpowiedzialności za ewentualne błędy w zamieszczonych informacjach. Opracowano na podstawie Kodeksu pracy (Dz.U. 1974 Nr 24 poz. 141 z dnia 26 czerwca 1974 r. z późniejszymi zmianami) oraz Ustawy o dniach wolnych od pracy (Dz. U. z 1951r., 4, poz.28, z późn. zm.)

Od 1 stycznia 2025 r. zostanie wprowadzony system e-Doręczeń, umożliwiający elektroniczną wymianę korespondencji urzędowej. System ten zastąpi tradycyjne listy polecone za potwierdzeniem odbioru w komunikacji z administracją publiczną.

Harmonogram wdrożenia

Terminy obowiązkowego wdrożenia e-Doręczeń różnią się w zależności od formy prawnej i daty rejestracji przedsiębiorstwa:

1. Nowe firmy rejestrowane od 1 stycznia 2025 r.:

– adres e-Doręczeń będzie zakładany automatycznie podczas rejestracji w CEIDG lub KRS.

2. Firmy zarejestrowane w CEIDG do 31 grudnia 2024 r.:

– obowiązek posiadania adresu e-Doręczeń od 1 października 2026 r.

– możliwość wcześniejszego założenia adresu od 1 stycznia 2025 r.

– od 1 lipca 2025 r. konieczność podania danych do e-Doręczeń przy zmianie wpisu w CEIDG.

3. Firmy zarejestrowane w KRS przed 1 stycznia 2025 r.:

– obowiązek posiadania adresu e-Doręczeń od 1 kwietnia 2025 r.

Terminy wdrożenia e-Doręczeń dla firm z CEIDG

Terminy wdrożenia e-Doręczeń dla firm z KRS

Praktyczne przykłady

1. Przedsiębiorca zarejestrowany w CEIDG 1 października 2023 r.:

– musi założyć adres e-Doręczeń do 1 października 2026 r.

– jeśli zmienia wpis w CEIDG po 1 lipca 2025 r., musi podać dane do e-Doręczeń przy tej okazji.

2. Przedsiębiorca rejestrujący działalność 31 stycznia 2025 r.:

– musi podać dane do e-Doręczeń już w momencie rejestracji w CEIDG.

Uwagi końcowe

Wdrożenie systemu e-Doręczeń ma na celu usprawnienie komunikacji między przedsiębiorcami a administracją publiczną. Jako księgowa, zalecam przedsiębiorcom zapoznanie się z terminami dotyczącymi ich firm i odpowiednie przygotowanie się do wdrożenia tego systemu.

Jeśli chcesz skorzystać z pomocy naszych ekspertów:

Jakie są korzyści z używania podpisu elektronicznego?

Dlaczego warto podpisać dokumenty elektronicznie?

Dlaczego warto podpisać dokumenty elektronicznie? Istnieje wiele powodów, dla których autoryzacja elektroniczna staje się coraz bardziej popularnym rozwiązaniem w dzisiejszym świecie. Oto kilka kluczowych zalet:

1. Wygoda: podpisywanie dokumentów elektronicznie pozwala na zaoszczędzenie czasu i redukcję konieczności fizycznego przesyłania dokumentów. Możesz to zrobić z dowolnego miejsca i o dowolnej porze, co znacznie ułatwia proces.

2. Bezpieczeństwo: elektroniczne podpisy są zazwyczaj zabezpieczone za pomocą technologii szyfrowania, co oznacza, że są bardziej odporne na fałszerstwa i manipulacje. Dzięki temu można mieć pewność, że dokumenty są autentyczne i niezmienione.

3. Oszczędność kosztów: eliminacja potrzeby drukowania, skanowania i wysyłania dokumentów fizycznych prowadzi do znacznych oszczędności. Mniej papieru to także korzyści dla środowiska.

4. Łatwość archiwizacji: dokumenty elektroniczne są łatwiejsze do przechowywania i organizowania. Można je szybko znaleźć i odzyskać w razie potrzeby, co jest trudniejsze w przypadku papierowych archiwów.

5. Zgodność z przepisami: wiele krajów wprowadza regulacje, które uznają elektroniczne podpisy za równoważne z tradycyjnymi podpisami odręcznymi w kontekście ważności prawnej. To sprawia, że są one w pełni akceptowane w obrocie prawnym.

6. Skrócenie czasu realizacji: dzięki elektronicznemu podpisowi proces zatwierdzania dokumentów jest szybszy, co przyspiesza podejmowanie decyzji i realizację transakcji.

Wszystkie te czynniki sprawiają, że podpisywanie dokumentów elektronicznie to rozwiązanie, które przynosi korzyści zarówno osobom prywatnym, jak i firmom. W dobie cyfryzacji warto rozważyć tę formę, aby uprościć i usprawnić codzienne operacje.

Jakie są zalety podpisu zaufanego?

Podpis zaufany, znany również jako e-podpis, ma wiele zalet, które przyczyniają się do jego popularności i użyteczności w różnych dziedzinach życia. Oto niektóre z nich:

1. Bezpieczeństwo: podpis zaufany zapewnia wysoki poziom bezpieczeństwa, ponieważ wykorzystuje zaawansowane technologie szyfrowania. Oznacza to, że dokumenty podpisane elektronicznie są trudne do sfałszowania.

2. Wygoda: możliwość podpisywania dokumentów online eliminuje potrzebę drukowania, skanowania i przesyłania dokumentów fizycznych. Użytkownicy mogą szybko i łatwo podpisywać dokumenty z dowolnego miejsca.