Podpis elektroniczny w firmie w 2026 roku – jak cyfryzacja i eIDAS 2.0 zmieniają biznes?

W 2026 roku cyfryzacja procesów biznesowych nie jest już tylko innowacją, lecz bezwzględnym wymogiem prawnym i operacyjnym. Nowe unijne regulacje oraz wdrożenie krajowych systemów informatycznych sprawiają, że tradycyjny obieg papierowy ostatecznie ustępuje miejsca autoryzacji cyfrowej. Dla firm przechodzących restrukturyzację lub proces skalowania, to doskonała okazja do optymalizacji kosztów i przyspieszenia procedur wewnętrznych.

Najważniejsze zmiany prawne i technologiczne w 2026 roku

Obecny rok przynosi przełomowe zmiany w polskim i europejskim prawodawstwie. Najważniejszą z nich jest wdrożenie unijnego rozporządzenia eIDAS 2.0, które standaryzuje identyfikację cyfrową w całej Unii Europejskiej. Do 24 grudnia 2026 roku Polska ma obowiązek wdrożyć Europejski Portfel Tożsamości Cyfrowej, który zostanie zintegrowany z rządową aplikacją mObywatel. Rozwiązanie to pozwoli obywatelom na bezpłatne korzystanie z kwalifikowanego podpisu elektronicznego do celów prywatnych, co znacząco ułatwi przedsiębiorcom zawieranie umów w modelu B2C.

W sektorze B2B kluczowym ułatwieniem są także przepisy deregulacyjne z lipca 2025 roku, które ostatecznie zniosły obowiązek stosowania fizycznych pieczątek firmowych. Obecnie brak tradycyjnego stempla nie może być uznany za wadę formalną dokumentu. Taka zmiana w naturalny sposób wspiera pełne przejście na elektroniczny obieg dokumentów i pieczęcie cyfrowe.

KSeF i e-Doręczenia – dlaczego e-podpis to fundament B2B?

Cyfryzacja administracji w 2026 roku nakłada na przedsiębiorców nowe obowiązki, których nie da się zrealizować bez odpowiednich narzędzi identyfikacji.

-

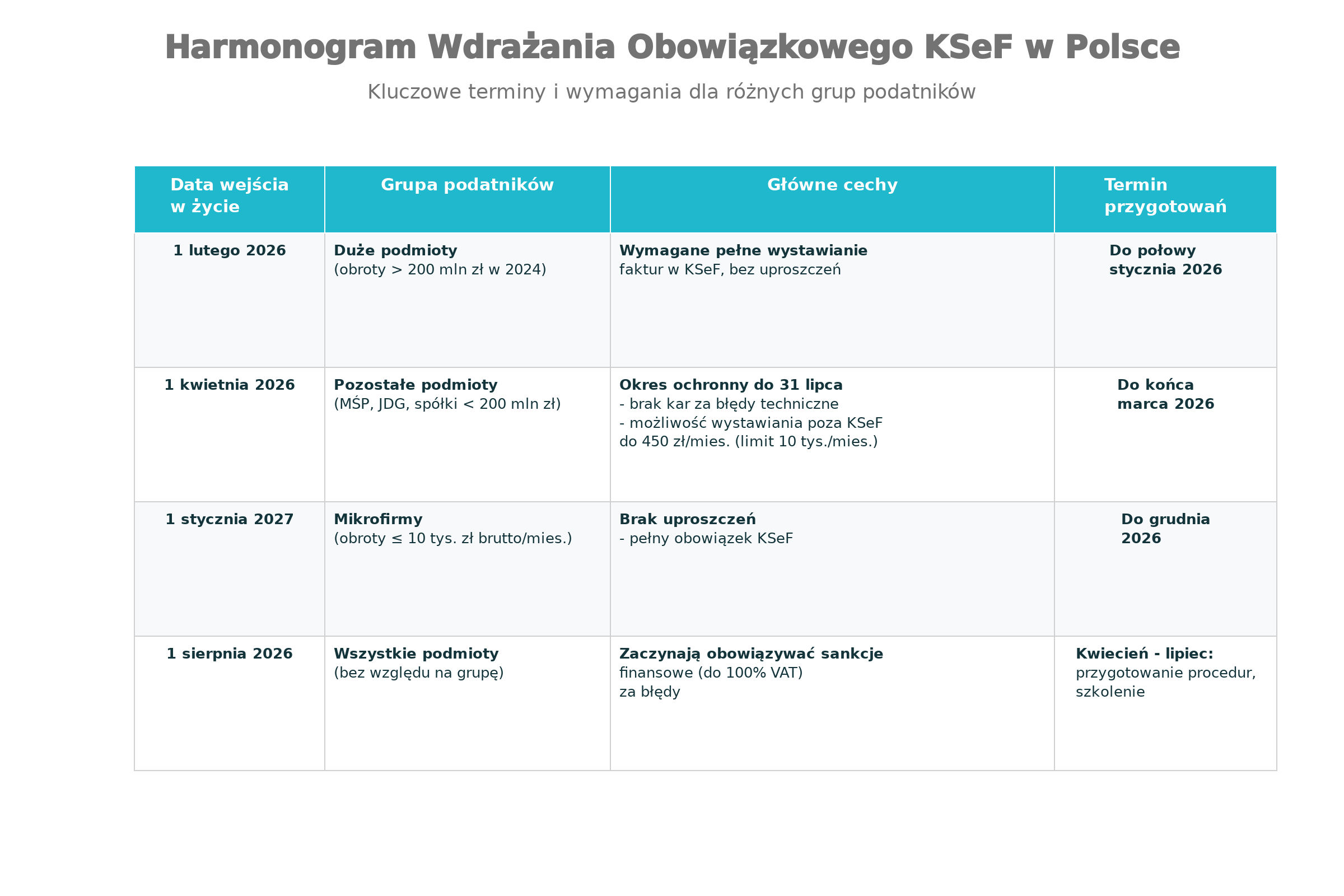

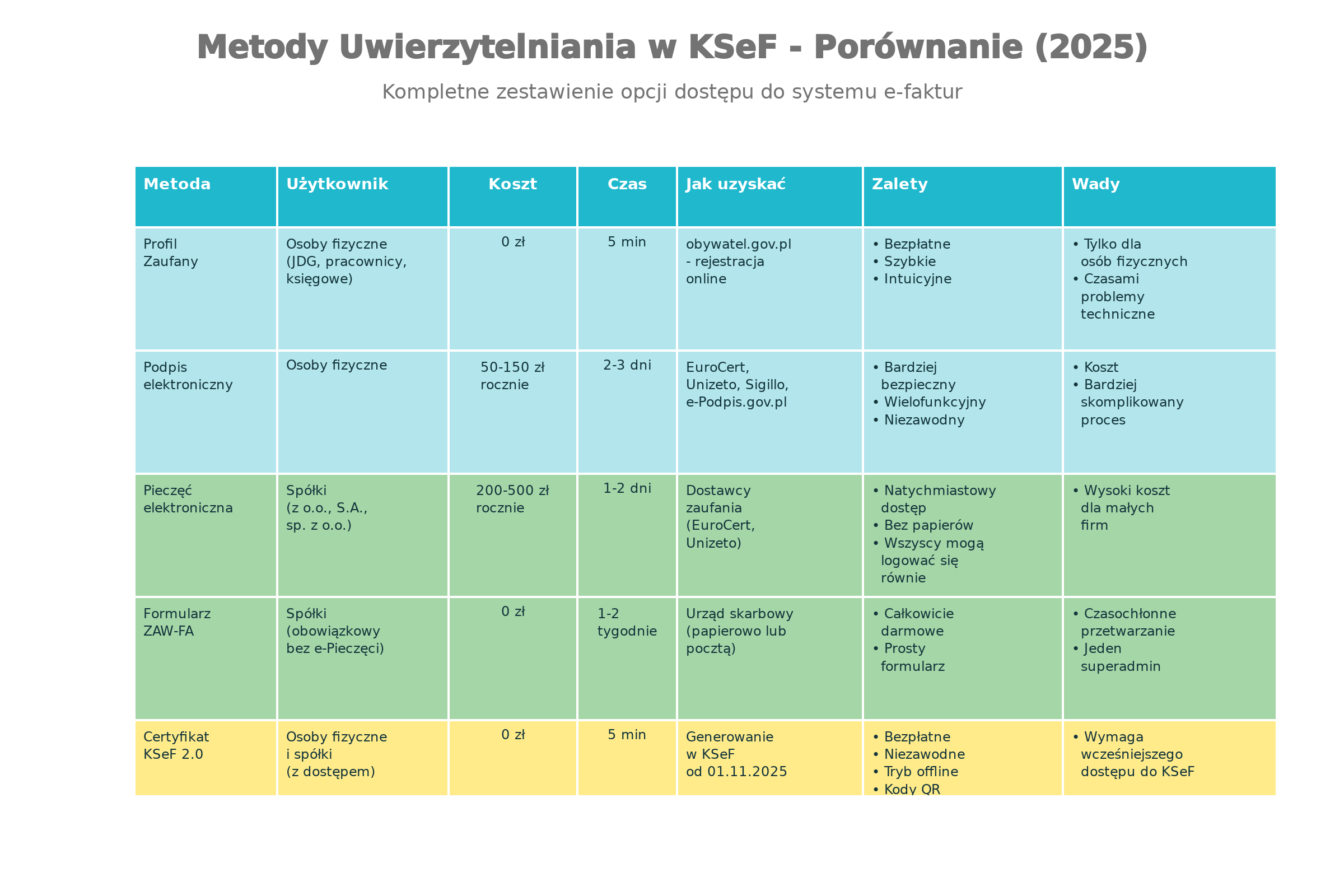

Krajowy System e-Faktur (KSeF): od 1 lutego 2026 r. system stał się obowiązkowy dla dużych firm o obrotach powyżej 200 mln zł, od 1 kwietnia 2026 r. obejmuje sektor MŚP, natomiast dla najmniejszych podatników (sprzedaż do 10 tys. zł miesięcznie) termin wdrożenia wyznaczono na 1 stycznia 2027 r.Aby uwierzytelnić się w systemie i nadawać uprawnienia pracownikom, firma musi posiadać kwalifikowany podpis elektroniczny, kwalifikowaną pieczęć elektroniczną lub Profil Zaufany.

-

System e-Doręczeń: z końcem 2025 roku upłynął ostateczny okres przejściowy dla przedsiębiorców. Cała oficjalna korespondencja z administracją publiczną odbywa się teraz drogą elektroniczną, a do autoryzacji wysyłanych pism i pełnomocnictw niezbędny jest e-podpis kwalifikowany.

Jakie są korzyści z używania podpisu elektronicznego?

Dlaczego warto podpisać dokumenty elektronicznie?

Istnieje wiele powodów, dla których autoryzacja elektroniczna staje się coraz bardziej popularnym rozwiązaniem w dzisiejszym świecie. Oto kilka kluczowych zalet:

1. Wygoda: podpisywanie dokumentów elektronicznie pozwala na zaoszczędzenie czasu i redukcję konieczności fizycznego przesyłania dokumentów. Możesz to zrobić z dowolnego miejsca i o dowolnej porze, co znacznie ułatwia proces.

2. Bezpieczeństwo: elektroniczne podpisy są zazwyczaj zabezpieczone za pomocą technologii szyfrowania, co oznacza, że są bardziej odporne na fałszerstwa i manipulacje. Dzięki temu można mieć pewność, że dokumenty są autentyczne i niezmienione.

3. Oszczędność kosztów: eliminacja potrzeby drukowania, skanowania i wysyłania dokumentów fizycznych prowadzi do znacznych oszczędności. Mniej papieru to także korzyści dla środowiska.

4. Łatwość archiwizacji: dokumenty elektroniczne są łatwiejsze do przechowywania i organizowania. Można je szybko znaleźć i odzyskać w razie potrzeby, co jest trudniejsze w przypadku papierowych archiwów.

5. Zgodność z przepisami: wiele krajów wprowadza regulacje, które uznają elektroniczne podpisy za równoważne z tradycyjnymi podpisami odręcznymi w kontekście ważności prawnej. To sprawia, że są one w pełni akceptowane w obrocie prawnym.

6. Skrócenie czasu realizacji: dzięki elektronicznemu podpisowi proces zatwierdzania dokumentów jest szybszy, co przyspiesza podejmowanie decyzji i realizację transakcji.

Wszystkie te czynniki sprawiają, że podpisywanie dokumentów elektronicznie to rozwiązanie, które przynosi korzyści zarówno osobom prywatnym, jak i firmom. W dobie cyfryzacji warto rozważyć tę formę, aby uprościć i usprawnić codzienne operacje.

Jakie są zalety podpisu zaufanego?

Podpis zaufany (nazywany również e-podpisem zaufanym) to bezpłatne narzędzie potwierdzające tożsamość obywatela w systemach elektronicznej administracji. W dobie powszechnej cyfryzacji i optymalizacji procesów biznesowych ma on szereg zalet, które bezpośrednio wspierają rozwój i restrukturyzację przedsiębiorstw. Oto kluczowe korzyści z jego wdrożenia:

- Bezpieczeństwo i standardy eIDAS 2.0: Podpis zaufany zapewnia najwyższy poziom bezpieczeństwa, wykorzystując zaawansowane technologie szyfrowania certyfikowane przez państwo. W 2026 roku, wraz z unijnym wdrożeniem Europejskiego Portfela Tożsamości Cyfrowej, mechanizmy te stają się fundamentem bezpiecznego obrotu prawnego, całkowicie eliminując ryzyko sfałszowania dokumentu.

- Wygoda i pełna mobilność: możliwość autoryzacji dokumentów online uwalnia firmę od konieczności drukowania, skanowania i fizycznego obiegu papieru. Użytkownicy mogą szybko i intuicyjnie podpisywać dokumenty z dowolnego miejsca na świecie, korzystając z oficjalnej bramki rządowej na stronie: Gov.pl.

- Drastyczna oszczędność czasu: w procesach restrukturyzacji i skalowania firmy czas to kapitał. Cyfrowy obieg dokumentów skraca wielodniowe procedury urzędowe do kilku minut, pozwalając menedżerom na błyskawiczne podejmowanie decyzji i finalizowanie strategicznych operacji.

- Pełna zgodność z przepisami prawa: w kontaktach z administracją publiczną (ZUS, e-Urząd Skarbowy, CEIDG) podpis zaufany jest uznawany za prawnie równoważny z podpisem własnoręcznym. Gwarantuje to ważność składanych deklaracji i wniosków. W naszej agencji świadczymy kompleksowe usługi doradcze, wspierając klientów B2B w bezpiecznym przejściu na cyfrowe standardy prawne.

- Śledzenie, audyt i transparentność: nowoczesne systemy e-administracji oferują cyfrowe znaczniki czasu i precyzyjne logi systemowe. Umożliwia to stałe monitorowanie, kto, kiedy i jaki dokument zatwierdził. Taka transparentność jest kluczowa podczas audytów wewnętrznych i wdrażania planów naprawczych w firmie.

- Redukcja kosztów operacyjnych: przejście na model paperless i eliminacja kosztów związanych z zakupem papieru, eksploatacją drukarek, usługami kurierskimi oraz archiwizacją fizyczną, to jeden z najszybszych sposobów na optymalizację wydatków. Dla firm przechodzących restrukturyzację oznacza to wymierne oszczędności finansowe.

- Ochrona danych osobowych (RODO): podpis zaufany jest ściśle powiązany z rygorystyczną weryfikacją tożsamości – np. poprzez bankowość elektroniczną. Daje to gwarancję, że dane sygnatariusza są chronione zgodnie z unijnymi dyrektywami o ochronie danych osobowych, zapobiegając wyciekom wrażliwych informacji firmowych.

- Powszechna dostępność: dzięki integracji z aplikacją mObywatel oraz systemami bankowymi, założenie i używanie profilu zaufanego jest darmowe i dostępne dla każdego przedsiębiorcy w zaledwie kilka kliknięć. Swój profil można łatwo założyć i zarządzać nim na oficjalnej stronie pz.gov.pl.

Czym różni się e-podpis od podpisu własnoręcznego w 2026?

E-podpis, czyli podpis elektroniczny, to nie tylko zdigitalizowana wersja podpisu odręcznego, ale zaawansowany nośnik danych i tożsamości. Różnice między tymi dwiema formami autoryzacji są fundamentalne i obejmują technologię, skutki prawne oraz efektywność operacyjną.

Przede wszystkim, różnica tkwi w technologii i bezpieczeństwie. Tradycyjny podpis to fizyczny ślad atramentu na papierze, który jest podatny na fałszerstwa i nie zabezpiecza treści dokumentu przed późniejszą ingerencją. Z kolei zaawansowany e-podpis opiera się na kryptografii asymetrycznej. Gwarantuje on tzw. integralność dokumentu – każda, nawet najmniejsza zmiana w pliku PDF (np. podmiana kwoty na umowie) automatycznie unieważnia złożony na nim podpis cyfrowy. Dodatkowo, w systemach elektronicznych stosuje się znakowanie czasem (timestamping), dzięki czemu dokładnie wiadomo co do sekundy, kiedy dokument został autoryzowany.

Kolejną kluczową różnicą jest skuteczność prawna w obrocie międzynarodowym. W 2026 roku, dzięki pełnemu wdrożeniu unijnego rozporządzenia eIDAS 2.0 i Europejskiego Portfela Tożsamości Cyfrowej, różnice te nabierają jeszcze większego znaczenia. Należy pamiętać, że jedynie kwalifikowany podpis elektroniczny jest zrównany w skutkach prawnych z podpisem własnoręcznym w całej Unii Europejskiej. Oznacza to, że kontrakt zawarty online z kontrahentem z Francji czy Niemiec jest w pełni wiążący bez konieczności wysyłania papierowych oryginałów kurierem. W polskim prawie cywilnym forma elektroniczna z podpisem kwalifikowanym jest wymagana wszędzie tam, gdzie ustawa zastrzega formę pisemną pod rygorem nieważności (np. umowa leasingu).

Trzecia różnica to praktyczność w procesach B2B. W 2026 roku podpis odręczny staje się „wąskim gardłem” w cyfrowych ekosystemach firmowych. Obowiązek korzystania z Krajowego Systemu e-Faktur (KSeF) i e-Doręczeń sprawia, że tradycyjna parafka i fizyczna pieczątka nie wystarczają do pełnoprawnej obsługi nowoczesnego biznesu. E-podpis pozwala na zdalne, natychmiastowe autoryzowanie setek dokumentów jednocześnie z dowolnego miejsca na świecie, co radykalnie obniża koszty logistyczne i przyspiesza skalowanie firmy.

Podsumowanie – e-podpis vs podpis własnoręczny:

Integralność: e-podpis zabezpiecza cały dokument przed zmianami; podpis własnoręczny tylko kartkę, na której został złożony.

Weryfikacja: autentyczność e-podpisu sprawdza się natychmiastowo za pomocą oprogramowania.

Skala działania: kwalifikowany e-podpis jest automatycznie honorowany w całej UE.

Jak podjąć decyzję o wyborze podpisu elektronicznego?

Wybór odpowiedniego podpisu elektronicznego to strategiczna decyzja, która wpływa na płynność operacyjną i bezpieczeństwo prawne całej organizacji. W dobie obowiązkowego KSeF i systemu e-Doręczeń, oparcie się na niewłaściwym narzędziu może skutkować paraliżem administracyjnym. Oto 6 kroków, które pozwolą Ci dobrać e-podpis do potrzeb skalującej się firmy:

- Określenie biznesowego celu i mapowanie procesów

Zanim zainwestujesz w konkretne rozwiązanie, zdiagnozuj „punkty bolące” w obiegu dokumentów. Zastanów się, czy potrzebujesz narzędzia wyłącznie do usprawnienia procesów wewnętrznych (np. wnioski urlopowe, obiegówki), czy też do zatwierdzania wiążących kontraktów B2B, sprawozdań finansowych i oficjalnej komunikacji z urzędami. Precyzyjna diagnoza potrzeb to fundament optymalizacji kosztów. - Wybór odpowiedniego rodzaju podpisu (zgodnie z eIDAS 2.0)

W 2026 roku europejskie i polskie prawo cywilne precyzyjnie kategoryzuje e-podpisy. Różnią się one diametralnie swoimi skutkami prawnymi: - Zwykły podpis elektroniczny (SES): najprostsza forma, np. wpisanie imienia pod mailem lub akceptacja „na klik” w systemie firmowym. Sprawdza się w wewnętrznej komunikacji i prostych zleceniach, gdzie prawo nie wymaga zachowania formy pisemnej.

- Zaawansowany podpis elektroniczny (AES): zapewnia bezsporną identyfikację podpisującego i chroni integralność dokumentu. Do tej grupy zalicza się m.in. profil zaufany czy komercyjne platformy weryfikujące tożsamość przez SMS/e-mail. Jest to rozwiązanie idealne do większości standardowych umów B2B oraz obiegu dokumentacji HR (jeśli wystarcza tzw. forma dokumentowa).

- Kwalifikowany podpis elektroniczny (QES): to jedyny cyfrowy podpis, który z mocy unijnego prawa jest całkowicie zrównany w skutkach z podpisem własnoręcznym. W 2026 roku jest on absolutnie niezbędny do obsługi e-Doręczeń, składania sprawozdań w KRS, podpisywania umów o pracę, przenoszenia autorskich praw majątkowych czy pełnego logowania do KSeF.

- Indywidualny podpis czy kwalifikowana pieczęć firmowa?

Jeśli Twoja firma wystawia setki lub tysiące e-faktur miesięcznie, ręczne autoryzowanie każdej z nich przez członka zarządu staje się wąskim gardłem. Optymalnym rozwiązaniem do zautomatyzowanej obsługi Krajowego Systemu e-Faktur (KSeF) i masowej korespondencji jest kwalifikowana pieczęć elektroniczna. Jest to cyfrowy stempel przypisany do całego podmiotu prawnego (np. spółki z o.o.), a nie do konkretnej osoby fizycznej. - Nośnik fizyczny vs. mobilny podpis chmurowy

Nowoczesny biznes to środowisko rozproszone. Tradycyjne rozwiązania oparte na fizycznych kartach kryptograficznych i czytnikach USB są w 2026 roku archaiczne. Rynkowym standardem są podpisy chmurowe (np. SimplySign, mSzafir), które pozwalają na autoryzację dokumentów za pomocą smartfona z poziomu specjalnej aplikacji. Wybierając dostawcę, upewnij się, że jego środowisko wspiera pełną mobilność. - Koszty, subskrypcje i certyfikowani dostawcy

Kwalifikowane podpisy mogą być wydawane wyłącznie przez kwalifikowanych dostawców usług zaufania, którzy podlegają audytom i znajdują się w rejestrze Ministerstwa Cyfryzacji. Porównując oferty, zwróć uwagę na model biznesowy – certyfikaty są sprzedawane w formie subskrypcji na 1, 2 lub 3 lata. Kalkulując budżet, zweryfikuj opłaty za odnowienie usługi oraz sprawdź, czy w ramach pakietu nie obowiązują limity darmowych podpisów ze znacznikiem czasu. - Możliwość integracji z API (ERP, CRM, HR)

Jeżeli przeprowadzasz transformację cyfrową i restrukturyzację firmy, e-podpis nie może funkcjonować jako wyizolowana aplikacja. Upewnij się, że platforma dostawcy udostępnia otwarte API. Umożliwi to płynną integrację e-podpisów z używanym w Twojej firmie systemem CRM (np. do generowania i podpisywania umów sprzedażowych) lub platformami kadrowo-księgowymi.

Co to jest kwalifikowany podpis elektroniczny?

Kwalifikowany podpis elektroniczny to zaawansowany typ podpisu elektronicznego, który ma na celu zapewnienie wyższej poziomu bezpieczeństwa oraz prawnej mocy dokumentów elektronicznych. Jest on zgodny z europejskim rozporządzeniem eIDAS, które reguluje kwestie związane z identyfikacją elektroniczną oraz usługami zaufania w Unii Europejskiej.

Aby uzyskać kwalifikowany podpis elektroniczny, użytkownik musi zarejestrować się w certyfikowanym centrum certyfikacji, które wydaje kwalifikowane certyfikaty. Te certyfikaty są przechowywane na specjalnych urządzeniach, takich jak tokeny USB lub karty kryptograficzne, co zapewnia dodatkową ochronę przed nieautoryzowanym dostępem.

Kwalifikowany podpis elektroniczny ma taką samą moc prawną jak podpis własnoręczny, co oznacza, że dokumenty podpisane w ten sposób są uznawane za ważne i mogą być używane w postępowaniach sądowych. Dzięki temu, kwalifikowany podpis elektroniczny staje się istotnym narzędziem w cyfryzacji procesów biznesowych oraz administracyjnych, umożliwiając bezpieczne i efektywne zarządzanie dokumentacją elektroniczną.

→ Jeśli jesteś zainteresowany konsultacją lub ofertą – to zapraszamy do kontaktu z ekspertami FA Partners.

Jakie certyfikaty są niezbędne do uzyskania e-podpisu w firmie (stan na 2026 rok)?

- Aby autoryzować dokument elektronicznie, konieczne jest wygenerowanie odpowiedniego certyfikatu cyfrowego. Stanowi on elektroniczną „dowód tożsamości”, wydawaną przez uprawnione instytucje. Wraz z wejściem w życie unijnego rozporządzenia eIDAS 2.0 oraz pełnym wdrożeniem Krajowego Systemu e-Faktur (KSeF) w 2026 roku, struktura certyfikatów dla biznesu B2B uległa diametralnej zmianie. Obecnie w Polsce wymaga się najczęściej jednego z poniższych rozwiązań:

- Kwalifikowany certyfikat podpisu elektronicznego (QES): to absolutny standard prawny, wydawany przez Kwalifikowanych Dostawców Usług Zaufania (np. KIR, Certum). Dokument ten zawiera szczegółowe dane osoby fizycznej (imię, nazwisko, PESEL/NIP). Jest niezbędny do podpisywania dokumentów o najwyższej wadze prawnej – m.in. logowania do systemu KSeF, obsługi e-Doręczeń, aktualizacji w Krajowym Rejestrze Sądowym (KRS) oraz zawierania umów wymagających rygorystycznej formy pisemnej.

- Kwalifikowany certyfikat pieczęci elektronicznej: to innowacyjne rozwiązanie przypisane nie do konkretnej osoby, ale do całej osoby prawnej (np. spółki z o.o., posiadającej numer NIP). W 2026 roku jest to kluczowe narzędzie dla firm. Pozwala na automatyczne, masowe „stemplowanie” tysięcy dokumentów jednocześnie, co jest krytyczne dla bezobsługowej autoryzacji faktur w obowiązkowym systemie KSeF.

- Zaawansowany / niekwalifikowany certyfikat biznesowy (AES): używany do weryfikacji tożsamości na platformach chmurowych (często z wykorzystaniem SMS lub e-mail). Posiada niższą moc prawną, ale jest w zupełności wystarczający do zawierania standardowych umów B2B, akceptacji zamówień, regulaminów czy zatwierdzania wewnętrznej dokumentacji HR.

- Certyfikat w ramach Europejskiego Portfela Tożsamości Cyfrowej (EUDI Wallet): zgodnie z dyrektywą eIDAS 2.0, do końca 2026 roku polscy przedsiębiorcy i obywatele otrzymują możliwość korzystania z certyfikatów wbudowanych bezpośrednio w aplikację mObywatel. Rozwiązanie to docelowo zintegruje państwowy Profil Zaufany z unijnymi standardami kryptograficznymi, umożliwiając bezpłatne autoryzowanie podstawowych spraw urzędowych w całej UE.

- Aby uzyskać komercyjny certyfikat kwalifikowany, członek zarządu lub upoważniony pracownik musi przejść ścisłą procedurę weryfikacji tożsamości – w 2026 roku odbywa się to najczęściej całkowicie zdalnie, poprzez wideoweryfikację lub logowanie przez systemowość bankową (mojeID). Należy również pamiętać, że certyfikaty kwalifikowane mają określoną datę ważności (zazwyczaj od 1 do 3 lat) i wymagają cyklicznego odnawiania.

Jak można podpisać dokument przez aplikację mobilną?

Podpisanie dokumentu przez aplikację mobilną jest proste i wygodne. Oto kilka kroków, które można wykonać, aby to zrobić:

1. Wybór odpowiedniej aplikacji: upewnij się, że masz zainstalowaną aplikację, która umożliwia podpisywanie dokumentów. Popularne opcje to Adobe Sign, DocuSign, czy lokalne aplikacje bankowe oferujące takie funkcje.

2. Załaduj dokument: otwórz aplikację i załaduj dokument, który chcesz podpisać. Może to być plik PDF, zdjęcie lub inny format, w zależności od możliwości aplikacji.

3. Dodaj podpis: w aplikacji znajdź opcję dodania podpisu. Możesz mieć możliwość narysowania podpisu palcem, wgrania wcześniej stworzonego podpisu lub skorzystania z podpisu elektronicznego.

4. Umieść podpis: przeciągnij i upuść podpis w odpowiednim miejscu na dokumencie. Upewnij się, że jest on dobrze widoczny i zgodny z wymaganiami.

5. Zapisz i wyślij: po umieszczeniu podpisu, zapisz zmiany w dokumencie. Możesz również wysłać go bezpośrednio z aplikacji do odpowiedniej osoby lub instytucji.

6. Zarządzanie dokumentem: wiele aplikacji oferuje możliwość zarządzania podpisanymi dokumentami, ich archiwizacji lub udostępniania, co ułatwia dalszą obsługę.

Pamiętaj, aby zawsze korzystać z zaufanych aplikacji oraz upewnić się, że dokumenty są odpowiednio zabezpieczone, aby chronić swoje dane osobowe.

Jakie są kroki do podpisania dokumentu w formacie PDF?

Aby podpisać dokument w formacie PDF, należy wykonać następujące kroki:

1. Wybór narzędzia do podpisywania: istnieje wiele aplikacji i programów, które umożliwiają podpisywanie dokumentów PDF. Możesz skorzystać z oprogramowania takiego jak Adobe Acrobat, aplikacji mobilnych, takich jak DocuSign, lub darmowych narzędzi online.

2. Załaduj dokument PDF: otwórz wybraną aplikację i załaduj dokument PDF, który chcesz podpisać. W większości programów można to zrobić poprzez kliknięcie opcji „otwórz” lub „prześlij”.

3. Wybór opcji podpisu: w zależności od używanego narzędzia, wybierz opcję dodania podpisu. Może to być podpis elektroniczny, skanowany podpis lub możliwość rysowania podpisu bezpośrednio na dokumencie.

4. Dodanie podpisu: wykonaj podpis zgodnie z wybraną metodą. Jeśli korzystasz z możliwości rysowania, użyj myszki lub ekranu dotykowego, aby stworzyć swój podpis. W przypadku skanowanego podpisu, załaduj wcześniej przygotowany obrazek swojego podpisu.

5. Umiejscowienie podpisu: przeciągnij i upuść swój podpis w odpowiednie miejsce na dokumencie PDF. Możesz także dostosować rozmiar podpisu, aby pasował do formatu dokumentu.

6. Zapisz zmiany: po dodaniu podpisu, upewnij się, że zapisałeś dokument. Wybierz opcję „Zapisz” lub „Zapisz jako”, aby utworzyć nową wersję podpisanego dokumentu.

7. Weryfikacja podpisu: jeśli korzystasz z elektronicznego podpisu, możesz również zweryfikować jego autentyczność, aby upewnić się, że dokument nie został zmieniony po podpisaniu.

8. Udostępnianie dokumentu: po zapisaniu podpisanego dokumentu PDF możesz go wysłać do innych osób za pomocą e-maila lub innej platformy udostępniania.

Dzięki tym krokom możesz łatwo i szybko podpisać dokument w formacie PDF.

Czy mogę podpisać dokument bez wychodzenia z domu?

Tak, istnieje wiele możliwości podpisania dokumentu bez wychodzenia z domu. Możesz skorzystać z sygnatury elektronicznej, która jest uznawany za ważny w wielu sytuacjach prawnych. Wiele platform oferuje usługi e-podpisu, które pozwalają na podpisanie dokumentów online. Możesz również zeskanować swój podpis i umieścić go na dokumencie PDF. Ważne jest jednak, aby upewnić się, że używasz bezpiecznych i wiarygodnych źródeł do tego procesu, aby uniknąć problemów z autentycznością podpisu.

Jak zweryfikować ważność podpisu elektronicznego?

Aby sprawdzić ważność podpisu zaufanego, możesz wykonać kilka kroków:

1. Zidentyfikuj podpis: upewnij się, że masz dostęp do dokumentu, który zawiera podpis zaufany. Może to być plik PDF lub inny format elektroniczny.

2. Użyj odpowiedniego oprogramowania: wiele programów umożliwia weryfikację podpisów elektronicznych. Możesz skorzystać z aplikacji takich jak Adobe Acrobat, która ma wbudowaną funkcję weryfikacji podpisów. Inną opcją jest użycie dedykowanego oprogramowania do weryfikacji podpisów, takiego jak programy oferujące usługi podpisu elektronicznego.

3. Sprawdź certyfikat: ważne jest, aby sprawdzić, czy certyfikat użyty do podpisania dokumentu jest nadal ważny. Powinieneś zweryfikować datę ważności certyfikatu oraz czy nie został on unieważniony.

4. Sprawdź dane certyfikatu: upewnij się, że dane podpisującego w certyfikacie zgadzają się z danymi, które spodziewasz się znaleźć. To może obejmować nazwisko, adres e-mail oraz inne identyfikatory.

5. Zbadaj ścieżkę zaufania: sprawdź, czy certyfikat został wydany przez zaufaną jednostkę certyfikującą. Możesz to zrobić, porównując certyfikat z listą zaufanych urzędów certyfikacji, która często jest dostępna w oprogramowaniu do weryfikacji podpisów.

6. Analiza danych czasowych: jeśli podpis jest opatrzony znakiem czasu, upewnij się, że znacznik czasowy również jest ważny i pochodzi z zaufanego źródła.

7. Zasięgnij pomocy specjalistów: jeżeli masz wątpliwości co do ważności podpisu, możesz skontaktować się z ekspertem ds. bezpieczeństwa informacji lub prawnikiem, który pomoże w weryfikacji podpisu.

Pamiętaj, że proces weryfikacji podpisu zaufanego jest kluczowy dla zapewnienia integralności i autentyczności dokumentów elektronicznych.

Jakie są metody weryfikacji e-podpisu?

Weryfikacja e-podpisu jest kluczowym elementem zapewniającym integralność i autentyczność dokumentów elektronicznych. Istnieje kilka metod weryfikacji e-podpisu, które można zastosować:

1. Weryfikacja za pomocą certyfikatu: użytkownik może zweryfikować e-podpis, sprawdzając certyfikat podpisującego. Certyfikat ten powinien być wydany przez zaufaną jednostkę certyfikującą (CA). Weryfikacja obejmuje sprawdzenie, czy certyfikat jest ważny, czy nie został unieważniony oraz czy jest zgodny z kluczem publicznym użytym do podpisania dokumentu.

2. Sprawdzanie integralności dokumentu: w ramach weryfikacji e-podpisu należy również zweryfikować, czy dokument, który został podpisany, nie został zmieniony po nałożeniu podpisu. Można to zrobić, porównując skrót dokumentu (np. SHA-256), który był użyty do stworzenia podpisu, z aktualnym skrótem dokumentu.

3. Oprogramowanie do weryfikacji e-podpisów: istnieje wiele programów i narzędzi, które automatycznie weryfikują e-podpisy. Te aplikacje korzystają z odpowiednich algorytmów kryptograficznych do zweryfikowania poprawności podpisu oraz certyfikatu.

4. Podpisy zaufane i czasowe: w niektórych przypadkach weryfikacja może obejmować również informacje o czasie, w którym podpis został nałożony. Użycie znaku czasu (timestamp) może potwierdzić, że e-podpis został złożony w określonym momencie, co jest ważne dla kwestii prawnych.

5. Weryfikacja w systemach zewnętrznych: w przypadku podpisów elektronicznych używanych w transakcjach międzynarodowych, możliwe jest korzystanie z systemów zewnętrznych, które mogą potwierdzić autentyczność e-podpisu w różnych jurysdykcjach.

Każda z tych metod ma swoje zastosowanie i może być używana w zależności od wymagań prawnych oraz specyfiki danej transakcji. Warto zainwestować w odpowiednie narzędzia i procedury, aby zapewnić skuteczną weryfikację e-podpisów.

Czy podpis elektroniczny Szafir jest uznawany w sądzie w 2026?

Tak, dokumenty autoryzowane kwalifikowanym podpisem elektronicznym Szafir (zarówno w wersji fizycznej z czytnikiem, jak i chmurowej mSzafir) są w pełni uznawane przez polskie sądy. Co więcej, w realiach zdigitalizowanego sądownictwa w 2026 roku, e-podpis jest wręcz niezbędnym narzędziem dla pełnomocników i przedsiębiorców.

Skuteczność dowodowa kwalifikowanego e-podpisu:

Podpis Szafir wydawany przez Krajową Izbę Rozliczeniową (KIR) ma status kwalifikowanego podpisu elektronicznego. Zgodnie z art. 25 unijnego rozporządzenia eIDAS oraz obowiązującą w Polsce ustawą o usługach zaufania i identyfikacji elektronicznej, taki podpis wywołuje skutki prawne równoważne podpisowi własnoręcznemu. Oznacza to, że z punktu widzenia sądu, e-umowa lub e-faktura opatrzona certyfikatem Szafir ma identyczną wagę dowodową co dokument papierowy z odręcznym podpisem i pieczątką firmową.

E-podpis a cyfryzacja sądownictwa (e-Doręczenia i EPU)

Znaczenie e-podpisów drastycznie wzrosło po wdrożeniu obowiązkowych e-Doręczeń, które od 1 stycznia 2026 r. stały się podstawowym, obligatoryjnym kanałem komunikacji z administracją i sądami. Jak e-podpis Szafir ułatwia spory sądowe i restrukturyzacje?

- Składanie pism procesowych online: w elektronicznym postępowaniu upominawczym (E-Sąd) lub przy przesyłaniu pism przez portale sądowe, autoryzacja kwalifikowanym podpisem gwarantuje, że pismo zostało złożone przez uprawnioną osobę (np. członka zarządu lub radcę prawnego) bez konieczności wychodzenia z biura.

- Niezaprzeczalność dowodów (znakowanie czasem): certyfikaty Szafir wykorzystują zaawansowaną kryptografię oraz kwalifikowane znaczniki czasu. Jeśli przedstawiasz w sądzie umowę z kontrahentem, biegły informatyk jest w stanie w ułamku sekundy potwierdzić, że plik nie był modyfikowany od momentu jego podpisania, a data zawarcia umowy jest bezsporna.

- Szybkość egzekucji roszczeń: w sprawach windykacyjnych (bardzo częstych w procesach naprawczych i restrukturyzacyjnych) posiadanie umów i dowodów dostawy podpisanych cyfrowo znacząco skraca czas wydania nakazu zapłaty.

O czym należy pamiętać przed sądem?

Kluczowe jest, aby certyfikat przypisany do podpisu (np. na karcie Szafir) był ważny w momencie składania oświadczenia woli. Jeśli podpiszesz umowę wygasłym certyfikatem, sąd może uznać dokument za wadliwy pod względem formy. W przypadku jakichkolwiek wątpliwości ze strony pozwanego, sąd zamiast powoływać biegłego grafologa (jak przy podpisie odręcznym), weryfikuje integralność pliku cyfrowego w systemie.

Jakie dokumenty można podpisać elektronicznie?

Czy mogę podpisać dokumenty podatkowe elektronicznie?

Cyfryzacja pozwala dziś na przeniesienie do chmury niemal całej dokumentacji firmowej. Kluczem do bezpieczeństwa prawnego jest jednak dobranie odpowiedniego rodzaju e-podpisu do konkretnego typu dokumentu. Niezrozumienie tych różnic to jeden z najczęstszych „punktów bolących”, które diagnozujemy podczas restrukturyzacji procesów administracyjnych w firmach naszych klientów.

Czy mogę podpisać dokumenty podatkowe i finansowe elektronicznie?

Zdecydowanie tak. Co więcej, w 2026 roku elektroniczny obieg dokumentów finansowych jest w Polsce rynkowym standardem i obowiązkiem. Historyczny system e-Deklaracje został w dużej mierze zastąpiony przez kompleksowy e-Urząd Skarbowy. W przestrzeni cyfrowej z powodzeniem złożysz i podpiszesz:

- pliki JPK (Jednolity Plik Kontrolny),

- deklaracje roczne CIT, PIT oraz VAT,

- sprawozdania finansowe wysyłane do e-KRS,

- ustrukturyzowane faktury B2B przesyłane przez Krajowy System e-Faktur (KSeF).

Do autoryzacji dokumentów podatkowych w administracji państwowej (np. wysyłki JPK) wystarczy zazwyczaj bezpłatny Profil Zaufany lub kwalifikowany podpis elektroniczny. W przypadku KSeF najwygodniejszym rozwiązaniem dla średnich i dużych firm jest jednak kwalifikowana pieczęć elektroniczna, która automatyzuje masową wysyłkę faktur.

Do czego służy Podpis Zaufany i co nim podpiszesz?

Wokół podpisu zaufanego (związanego z darmowym Profilem Zaufanym w aplikacji mObywatel lub bankowości) narosło w biznesie wiele szkodliwych mitów. Należy wyraźnie podkreślić: podpis zaufany służy niemal wyłącznie do kontaktów z polską administracją publiczną. Zgodnie z ustawą o informatyzacji, wywołuje on skutki prawne równoważne podpisowi odręcznemu tylko w relacjach z podmiotami państwowymi.

Możesz używać podpisu zaufanego do:

- Wniosków administracyjnych – korespondencja z urzędami miast, urzędami skarbowymi czy ministerstwami (np. przez platformę ePUAP i system e-Doręczeń).

- Rejestrów publicznych – zakładanie i aktualizacja danych firmy w CEIDG oraz (w określonych przypadkach) w systemie S24 dla spółek z o.o.

- Zgłoszeń ubezpieczeniowych – obsługa platformy PUE ZUS (np. zgłaszanie pracowników, przesyłanie zwolnień).

- Dokumentacji medycznej – logowanie do Internetowego Konta Pacjenta, autoryzacja e-recept czy e-skierowań.

Dlaczego Profil Zaufany NIE nadaje się do umów B2B?

Do zawierania wiążących umów B2B, kontraktów z zagranicznymi partnerami oraz dokumentów kadrowych należy wykorzystywać komercyjne platformy oferujące kwalifikowany podpis elektroniczny (np. mSzafir, Autenti, Certum), który działa na terenie całej Unii Europejskiej.

Podpis zaufany nie jest kwalifikowanym podpisem w rozumieniu unijnego rozporządzenia eIDAS 2.0 i w świetle Kodeksu cywilnego nie spełnia wymogu zachowania „formy pisemnej”. Jeżeli użyjesz Profilu Zaufanego do podpisania umowy o przeniesienie autorskich praw majątkowych z grafikiem, umowy leasingu, pełnomocnictwa ogólnego czy umowy o pracę, taki dokument będzie prawnie wadliwy.

Czy dokumenty do Krajowego Rejestru Sądowego (KRS) można złożyć elektronicznie?

Tak. Co więcej, w 2026 roku jest to jedyna dopuszczalna droga. Papierowe wnioski do KRS całkowicie przeszły do historii. Cały proces rejestracji i aktualizacji danych spółek, fundacji oraz stowarzyszeń odbywa się wyłącznie za pośrednictwem Portalu Rejestrów Sądowych (PRS) lub w systemie S24.

Przy wprowadzaniu zmian w zarządzie, zmianie umowy spółki czy przesyłaniu sprawozdań finansowych (kluczowych w trakcie restrukturyzacji podmiotu), wniosek oraz załączane uchwały muszą zostać podpisane cyfrowo. System PRS dopuszcza trzy formy autoryzacji:

- Kwalifikowany podpis elektroniczny (najbardziej uniwersalny w biznesie, polecany szczególnie dla członków zarządu będących cudzoziemcami),

- Podpis zaufany (Profil Zaufany),

- Podpis osobisty (wbudowany w e-Dowód).

W przypadku załączania aktów notarialnych system PRS pobiera je automatycznie z Centralnego Repozytorium Elektronicznych Wypisów Aktów Notarialnych (CREWAN), po wpisaniu odpowiedniego numeru.

Jak skutecznie i bezpiecznie zweryfikować e-podpis kontrahenta?

Odbierając dokument z e-podpisem (np. podpisaną umowę o współpracy B2B), powinieneś upewnić się, że certyfikat ma pełną moc dowodową i nie został podrobiony. Zlekceważenie tego kroku to jedno z największych ryzyk prawnych w obrocie cyfrowym. Proces sprawdzania e-podpisu nazywamy walidacją podpisu elektronicznego (zgodnie z rygorami unijnego rozporządzenia eIDAS 2.0).

Aby skutecznie zweryfikować ważność e-podpisu, zastosuj jedno z poniższych rozwiązań:

- Oprogramowanie biurowe (podstawowa weryfikacja): szybkiej, roboczej walidacji dokonasz w programach takich jak Adobe Acrobat Reader. Po otwarciu pliku PDF program w tle analizuje certyfikat i wyświetla komunikat (zazwyczaj zielony pasek informacji), potwierdzający, że podpis został złożony poprawnie, a tożsamość sygnatariusza jest zaufana.

- Kwalifikowane usługi walidacji online (zalecane w B2B i sądach): dla zagwarantowania najwyższego bezpieczeństwa prawnego, używa się państwowych lub komercyjnych certyfikowanych walidatorów e-podpisów (np. WeryfikacjaPodpisu.pl, czy bezpłatnych narzędzi administracji gov.pl). System wygeneruje i pozwoli pobrać Elektroniczne Poświadczenie Weryfikacji (EPW) w formie raportu PDF. Taki raport stanowi niepodważalny dowód w razie ewentualnego sporu sądowego.

Co dokładnie jest weryfikowane przez system podczas walidacji?

- Integralność dokumentu: algorytm kryptograficzny walidatora z matematyczną pewnością bada, czy plik nie uległ najmniejszej zmianie (np. czy ktoś nie usunął klauzuli w umowie lub nie zmienił kwoty przelewu na fakturze) po złożeniu na nim podpisu.

- Ważność w czasie: system sprawdza, czy certyfikat był ważny w dokładnej sekundzie (według kwalifikowanego znacznika czasu) składania podpisu i czy nie znajdował się na liście certyfikatów unieważnionych (np. po zgłoszeniu kradzieży tożsamości).

- Ścieżka zaufania (Unijne listy TSL): system automatycznie łączy się z unijnymi listami zaufania (Trust-service Status List), aby potwierdzić, że wydawca certyfikatu (np. Certum, KIR czy hiszpański dostawca eIDAS) posiadał oficjalną akredytację rządową.

Regulacje prawne dotyczące e-podpisu w Polsce – co musisz wiedzieć w 2026 r.?

Środowisko prawne usług zaufania przeszło w Polsce i Europie głęboką ewolucję. Zrozumienie tych ram to podstawa bezpieczeństwa i zyskownej restrukturyzacji każdej nowoczesnej spółki. Obowiązujące prawo opiera się na dwóch filarach.

Prawo Unijne: Rozporządzenie eIDAS 2.0

Kluczowym aktem prawnym regulującym obrót elektroniczny w UE jest rozporządzenie eIDAS 2.0 (aktualizacja pierwotnych przepisów z 2014 r.). Wprowadziło ono ujednolicone ramy dla kwalifikowanych usług zaufania w całej Europie. Jego kluczowym osiągnięciem było wymuszenie wdrożenia do końca 2026 roku Europejskiego Portfela Tożsamości Cyfrowej (EUDI Wallet) – rozwiązań takich jak zaktualizowana aplikacja mObywatel, pozwalających na swobodne transgraniczne uwierzytelnianie.

Zgodnie z eIDAS 2.0 e-podpisy dzielą się na zwykłe, zaawansowane i kwalifikowane. Przepisy stanowią wprost, że kwalifikowany podpis elektroniczny wywołuje skutki prawne absolutnie równoważne z podpisem odręcznym, a kwalifikowany e-podpis z każdego kraju UE musi być respektowany przez polskie sądy i urzędy.

Prawo Polskie: Ustawa o usługach zaufania i identyfikacji cyfrowej

Warto zaznaczyć, że stara ustawa o podpisie elektronicznym z 2001 r. została dawno uchylona. Obecnie w Polsce obowiązuje ustawa z dnia 5 września 2016 r. o usługach zaufania oraz identyfikacji elektronicznej.

Ustawa ta (wspólnie z Kodeksem cywilnym) precyzuje polskie uwarunkowania certyfikacji. Nakłada ona na dostawców usług zaufania (Kwalifikowane Centra Certyfikacji) rygorystyczne obowiązki w zakresie audytów bezpieczeństwa (w tym zgodność z RODO). Zapewnia to firmom najwyższą ochronę danych osobowych i poufność przesyłanych w ramach kontraktów B2B informacji handlowych.

W 2026 roku stosowanie e-podpisów to nie tylko wygoda, ale obowiązek dla MŚP. Elektronizacja eliminuje proces druku i podpisu fizycznego, a dzięki powszechnej walidacji sprawia, że biznes staje się znacznie szybszy i bezpieczniejszy.

Jakie są zmiany w przepisach dotyczących podpisów elektronicznych (stan na 2026 r.)?

Prawo cyfrowe rozwija się niezwykle dynamicznie. Dla przedsiębiorców przechodzących proces skalowania i restrukturyzacji, bieżące monitorowanie tych zmian to jedyny sposób na uniknięcie kar i zachowanie płynności operacyjnej. W ostatnich latach polskie i unijne prawo cyfrowe przeszło całkowitą transformację:

- Wdrożenie eIDAS 2.0 i EUDI Wallet (2024-2026): największą unijną rewolucją było wejście w życie rozporządzenia eIDAS 2.0. Zgodnie z jego wymogami, do końca 2026 roku Polska uruchamia integrację infrastruktury cyfrowej z Europejskim Portfelem Tożsamości Cyfrowej (EUDI Wallet). Dla biznesu oznacza to możliwość błyskawicznego, transgranicznego uwierzytelniania klientów oraz darmowy dostęp obywateli do podstawowych e-podpisów, które będą uznawane w całej UE.

- Obowiązkowy Krajowy System e-Faktur (KSeF): od 1 lutego 2026 roku dla dużych podmiotów (>200 mln zł obrotu) oraz od 1 kwietnia 2026 roku dla sektora MŚP, korzystanie z KSeF stało się w pełni obligatoryjne. Nowe przepisy wymuszają na firmach konieczność autoryzowania i przesyłania e-faktur za pomocą kwalifikowanej pieczęci elektronicznej lub kwalifikowanego podpisu.

- Obligatoryjne e-Doręczenia dla firm: prawo definitywnie odeszło od papierowych listów poleconych. Cała korespondencja przedsiębiorstw (wpisanych do KRS oraz nowo rejestrowanych w CEIDG) z administracją publiczną i sądami musi odbywać się przez system e-Doręczeń, który do wysyłki dokumentów i pełnomocnictw bezwzględnie wymaga autoryzacji elektronicznej.

- Złagodzenie formalizmów – koniec z pieczątkami: pakiety deregulacyjne z 2025 roku ostatecznie zniosły wymóg stosowania fizycznych pieczątek firmowych. Prawo naturalnie premiuje cyfrowe procesy – brak stempla na umowie nie podważa już ważności dokumentu, jeśli został on prawidłowo e-podpisany.

- Kwalifikowane usługi chmurowe jako rynkowy standard: przepisy dopuściły pełne uwierzytelnianie mobilne. Kwalifikowane podpisy nie wymagają już uciążliwych, fizycznych kart kryptograficznych i czytników USB. Obecnie wiążące prawnie e-podpisy składa się bezpośrednio z poziomu autoryzowanej aplikacji na smartfonie, co ułatwia zarządzanie rozproszonym zespołem.

Podsumowanie

Podpis elektroniczny w 2026 roku to już nie tylko technologiczne ułatwienie, ale bezwzględny wymóg prawny i operacyjny. Pełne wdrożenie obowiązkowego Krajowego Systemu e-Faktur (KSeF) oraz systemu e-Doręczeń ostatecznie zakończyło erę papierowych dokumentów i fizycznych pieczątek firmowych. Dla przedsiębiorstw przechodzących proces skalowania i restrukturyzacji, cyfryzacja obiegu dokumentów to najszybsza droga do optymalizacji kosztów administracyjnych.

W polskim obrocie gospodarczym kluczowe jest prawidłowe rozróżnianie dostępnych narzędzi. Należy kategorycznie oddzielić darmowy Profil Zaufany (służący wyłącznie do kontaktu z państwową administracją) od komercyjnego, kwalifikowanego podpisu elektronicznego. Zgodnie z unijnym rozporządzeniem eIDAS 2.0 oraz obowiązującą polską ustawą o usługach zaufania z 2016 roku, tylko e-podpis kwalifikowany wywołuje skutki prawne całkowicie równoważne z podpisem własnoręcznym. Jest on niezbędny do zawierania rygorystycznych kontraktów B2B, umów o pracę czy logowania spółki do KSeF.

Przejście na model „paperless” z wykorzystaniem chmurowych e-podpisów i kwalifikowanych pieczęci elektronicznych gwarantuje pełną integralność danych i natychmiastową walidację dokumentów. Usprawnia to procesy decyzyjne, chroni przed fałszerstwami i daje niepodważalne dowody w ewentualnych sporach sądowych.

Najważniejsze wnioski dla przedsiębiorcy:

-

Zabezpiecz prawnie procesy B2B: do podpisywania umów cywilnoprawnych i rygorystycznych kontraktów handlowych używaj wyłącznie podpisu kwalifikowanego, aby uniknąć ryzyka ich nieważności.

-

Zintegruj firmę z KSeF: zoptymalizuj obieg finansowy, wdrażając kwalifikowaną pieczęć elektroniczną, która pozwoli na automatyczne autoryzowanie tysięcy ustrukturyzowanych e-faktur.

-

Przygotuj się na cyfrowy portfel: monitoruj wdrażany do końca 2026 roku Europejski Portfel Tożsamości Cyfrowej (EUDI Wallet w mObywatelu), który zrewolucjonizuje transgraniczną weryfikację klientów w całej UE.

-

Weryfikuj kontrahentów: zawsze sprawdzaj e-podpisy na otrzymanych umowach za pomocą certyfikowanych walidatorów (np. Adobe lub dedykowanych systemów online), by mieć pewność co do ich ważności.

Finance and Accounting Partners Sp. z o. o.

Finance and Accounting Partners Sp. z o. o. NIP: 5272913645

NIP: 5272913645

pon. - pt. 8:00 - 16:00

pon. - pt. 8:00 - 16:00