Od stycznia 2023 r. obowiązują nowe zasady składania PIT-2 i innych formularzy/oświadczeń służących rozliczaniu zaliczek na podatek dochodowy od osób fizycznych przez płatników.

Od początku 2023 roku poszerzyła się grupa podatników, którzy mogą składać PIT–2. Teraz formularz PIT–2 składać mogą zarówno zatrudnieni na etacie, jak i zleceniobiorcy, wykonawcy dzieł, osoby odbywające praktykę absolwencką lub staż uczniowski, menadżerowie na kontraktach.

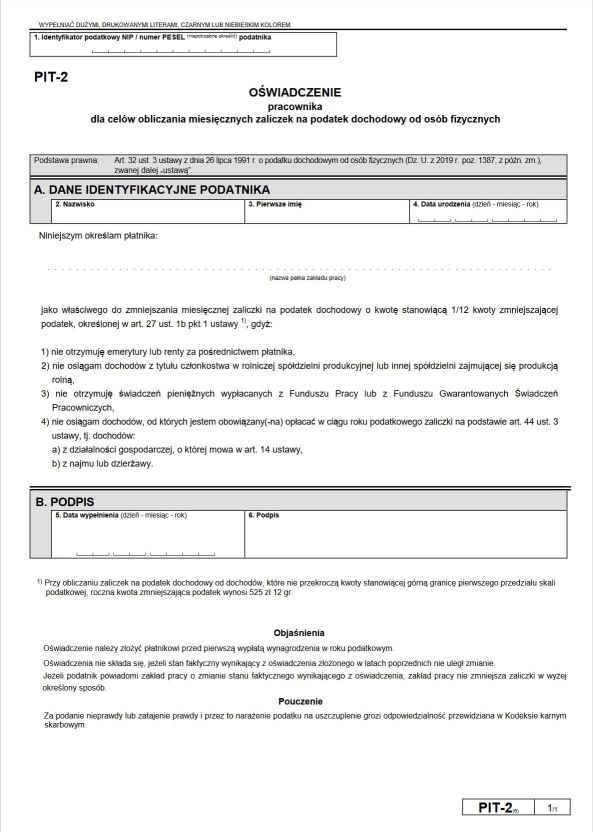

Czy trzeba składać oświadczenie?

Formularz PIT-2 w każdym zakresie jest prawem pracownika, a nie jego obowiązkiem. Podatnik również ma prawo w ogóle nie składać tego formularza. Wtedy płatnik podatku będzie naliczał zaliczkę na podatek na zasadach ogólnych. Pracownik może także złożyć tylko część oświadczeń/wniosków.

Podatnicy podatku dochodowego od osób fizycznych mogą składać następujące oświadczenia i wnioski mające wpływ na wysokość zaliczki/zaliczek obliczanych przez płatnika(ów):

Oświadczenie o stosowaniu /niestosowaniu pomniejszenia zaliczki o kwotę stanowiącą nie więcej niż 1/12 kwoty zmniejszającej podatek;

Oświadczenie o zamiarze preferencyjnego opodatkowania dochodów z małżonkiem albo jako osoba samotnie wychowująca dziecko;

Oświadczenie o stosowaniu ulgi na powrót, ulgi dla rodzin 4+ oraz ulgi dla pracujących seniorów;

Wniosek o stosowanie/niestosowanie ulgi dla młodych;

Wniosek o stosowanie/niestosowanie kosztów uzyskania przychodów;

Wniosek o stosowanie wyższej stawki podatku;

Wniosek o niepobieranie zaliczek. Wymienione oświadczenia i wnioski podatnik składa płatnikowi. Składa je na piśmie lub w dowolny sposób przyjęty przez płatnika, np. poprzez system płacowo-księgowy obowiązujący w danej firmie.

Nowość dla podatników w 2023/2024

Nowością, która pojawiła się w tym roku jest możliwość upoważnienia wszystkich płatników (nie tylko pracodawców) do stosowania kwoty wolnej od podatku, w tym np. zleceniodawców, wypłacających wynagrodzenia członkom zarządu, rady nadzorczej albo wynagrodzenia z tytułu kontraktów menedżerskich. W rezultacie podatnicy inni niż pracownicy mogą korzystać z kwoty wolnej już w trakcie roku podatkowego na etapie wypłat miesięcznych, a nie dopiero poprzez złożenie zeznania.

Podatnik może od 1 stycznia 2023 r. dokonać podziału 1/12 kwoty zmniejszającej podatek (300 zł) w danym miesiącu maksymalnie na trzech płatników.

W oświadczeniu, w którym podatnik informuje płatnika, jak ma stosować kwotę zmniejszającą podatek, można uprawnić płatnika do pomniejszenia zaliczki o:

1/12 kwoty zmniejszającej podatek (300 zł /m-c), albo

1/24 kwoty zmniejszającej podatek (150 zł /m-c), albo

1/36 kwoty zmniejszającej podatek (100 zł /m-c)

Korzystanie ze wzorów opracowanych przez Ministerstwo Finansów nie jest obowiązkowe. Jeśli jednak podatnik złoży oświadczenie lub wniosek według tych wzorów, to płatnik nie może odmówić ich przyjęcia.

→ Jeśli jesteś zainteresowany konsultacją lub ofertą – to zapraszamy do kontaktu z ekspertami FA Partners.

Składki ZUS członka zarządu. Co się zmienia w 2023r.?

Do końca 2021 roku na wynagrodzenie członków zarządu nałożony był jedynie podatek dochodowy od osób fizycznych. Nowy Ład, który wszedł w życie z początkiem 2022 i wywrócił życie wielu przedsiębiorców do góry nogami, wprowadził również zmiany w oskładkowaniu wynagrodzeń członków zarządu. Przeczytaj artykuł, aby dowiedzieć się, co się zmieniło i kto zapłaci składkę ZUS.

Nowy Ład a składki ZUS członków zarządu

Członkowie zarządu wykonują swoje obowiązki na różnych zasadach. Przepisy dopuszczają zatrudnienie członka zarządu na podstawie umowy o pracę lub umowy cywilnoprawna. Co więcej, każdy członek zarządu może pełnić swoje funkcje nieodpłatnie albo pobierać za swoją pracę stosowne wynagrodzenie. Obowiązki pełnione przez członków zarządu pobierających wynagrodzenie pełnione są na mocy aktu powołania do pełnienia swojej funkcji.

Wraz z początkiem 2022 roku i wprowadzeniem Nowego Ładu, zmianie uległy zasady rozliczania wynagrodzeń przez członków zarządu pełniących odpłatną funkcję na mocy uchwały powołania. Od 1 stycznia wynagrodzenie członka zarządu oskładkowane jest składką zdrowotną w wysokości 9% od kwoty wynagrodzenia brutto. Wysokość składki zdrowotnej jest potrącana z wynagrodzenia członka zarządu i opłacana przez podmiot wypłacający mu wynagrodzenie, czyli spółkę.

W praktyce nowe przepisy oznaczają więc niższe wynagrodzenie członków zarządu. Warto zaznaczyć, że ta zmiana dotyczy nie tylko członków zarządu i prokurentów w polskich spółkach, ale przepisy Nowego Ładu dotykają również zatrudnionych w spółkach zagranicznych pod warunkiem, że podlegają oni polskiemu prawodawstwu. Dodatkowo, na obcokrajowców zatrudnionych w polskich spółkach także nałożony jest obowiązek opłacania składki zdrowotnej, bowiem oni też podlegają polskiemu prawodawstwu.

Obowiązkowe objęcie członka zarządu składką zdrowotną

Obowiązkowe objęcie członka zarządu składką zdrowotną oznacza w praktyce, że osoba pełniąca funkcję członka zarządu lub prokurenta ma obowiązek opłacania ubezpieczenia zdrowotnego aż do momentu wygaśnięcia aktu powołania do pełnienia swojej funkcji. Obowiązek zgłoszenia członka zarządu do ubezpieczenia zdrowotnego ma podmiot wypłacający wynagrodzenie, czyli spółka.

Czy składka zdrowotna w 2023 będzie odliczana od podatku?

Złą wiadomością dla wszystkich zatrudnionych w spółkach jest fakt, iż składki na poczet ubezpieczenia zdrowotnego nie będzie można odliczyć od podatku – wartość podatku pozostanie taka sama. Konieczność opłacania składek zdrowotnych wiąże się więc z otrzymywaniem niższego wynagrodzenia przez członków zarządu i prokurentów.

Czy można obniżyć składkę zdrowotną?

Polskie prawo przewiduje możliwość obniżenia składek zdrowotnych, np. w sytuacji, w której roczne dochody podatnika pełniącego funkcję członka zarządu lub prokurenta nie przekraczają kwoty wolnej od podatku (w 2022 roku wysokość kwoty wolnej od podatku to 30 000 zł). Aby obniżyć składkę ZUS, należy złożyć wniosek o jej obniżenie w obrębie każdego roku podatkowego – raz złożony wniosek nie wystarczy.

Podsumowując, wraz z początkiem 2022 roku każdy członek zarządu otrzymujący wynagrodzenie zobowiązany jest do odprowadzania składki zdrowotnej aż do momentu wygaśnięcia aktu powołania do pełnionej przez niego funkcji, a obowiązek rejestracji podatnika jako płatnika składek oraz regulowania zobowiązań ma podmiot wypłacający wynagrodzenie. W praktyce nowe przepisy wprowadzone przez Nowy Ład oznaczają niższe wynagrodzenie dla członków zarządu.

Potrzebujesz więcej informacji? Zapraszamy do kontaktu:

Nowy Ład wchodzi w życie wraz z początkiem 2022 roku. Założeniem programu jest m.in. pomoc dla przedsiębiorców. W rzeczywistości uderzy on w osoby prowadzące jednoosobową działalność gospodarczą.

Czy JDG będzie jeszcze opłacalne?

Eksperci przewidują, że w związku z postanowieniami Nowego Ładu przedsiębiorcy będą zamykać swoje działalności i szukać pracy na etat. Jednak czy to jedyne wyjście z sytuacji? Niekoniecznie. Możliwe jest również przekształcenie JDG w spółkę. W artykule podpowiadamy, co zmieni Nowy Ład i w jaką spółkę przekształcić swoją działalność.

Nowy Ład a zmiany w prowadzeniu JDG

Uchwalone 1 października 2021 roku postanowienia dotyczące Nowego Ładu mają wejść w życie wraz z początkiem przyszłego roku. Niestety, Polski Ład uderzy przede wszystkim w przedsiębiorców działających w ramach jednoosobowej działalności gospodarczej. Nowe przepisy dotyczą m.in. składki zdrowotnej.

W chwili obecnej przedsiębiorca prowadzący JDG ma obowiązek opłacania zryczałtowanej składki zdrowotnej w wysokości 9% podstawy wymiaru. Ta podstawa obliczana jest w oparciu o przeciętne wynagrodzenie w sektorze przedsiębiorstw za IV kwartał roku poprzedniego. Przedsiębiorca może odliczyć składkę zdrowotną od podatku w wysokości 7,75% podstawy wymiaru.

Nowy Ład pozbawi przedsiębiorcę tej możliwości – nie będzie już można odliczać składki zdrowotnej od podatku. Co więcej, dla osób prowadzących działalność gospodarczą i opodatkowanych liniowo, podstawą wymiaru składki będzie dochód, a stawka składki wynosić będzie 4,9%. Oznacza to, że przedsiębiorcy zarabiający więcej, będą płacić niebotyczne kwoty na poczet składki zdrowotnej.

W związku z tym można się spodziewać, że wielu przedsiębiorców zacznie przekształcać swoje działalności w spółki. Jakie rozwiązania mają do wyboru?

Czym jest spółka z o.o.?

Spółka z ograniczoną odpowiedzialnością jest formą prowadzenia działalności, w której spółka zyskuje osobowość prawną. Może więc w swoim imieniu m.in. nabywać prawa i zaciągać zobowiązania. Zaletą spółki z o.o. jest wynikająca z nazwy ograniczona odpowiedzialność wspólników – za zobowiązania spółki odpowiadają oni jedynie w zakresie wniesionego wkładu.

Dużą zaletą spółki z o.o. jest również niski kapitał zakładowy – aby założyć spółkę, wystarczy dysponować kwotą 5 000 zł. Co ważne z punktu widzenia osób prowadzących jednoosobową działalność gospodarczą, istnieje możliwość utworzenia jednoosobowej spółki z o.o. Przy przekształcaniu nie trzeba więc gorączkowo poszukiwać wspólników.

Spółkę z o.o. można utworzyć poprzez wizytę w kancelarii notarialnej lub przez Internet, korzystając z portalu S24. Drugie rozwiązanie jest przydatne zwłaszcza w przypadku spółek, które nie potrzebują skomplikowanej umowy – system generuje je bowiem według ustalonego szablonu.

Ogromną zaletą spółki z ograniczoną odpowiedzialnością jest nieodpowiadanie za zobowiązania spółki osobistym majątkiem. Takiej możliwości nie ma przedsiębiorca działający w ramach jednoosobowej działalności gospodarczej. Spółka z o.o. oznacza jednak wyższe koszty prowadzenia działalności w porównaniu do JDG – prowadzenie spółki równa się z koniecznością rozliczania na zasadach pełnej księgowości. Ważne jest również znalezienie profesjonalnego biura rachunkowego, specjalizującego się w rozliczaniu tego typu przedsiębiorstw.

Spółka komandytowo-akcyjna – charakterystyka

Spółka komandytowo-akcyjna to dość skomplikowana struktura. Łączy ona w sobie cechy spółek handlowych oraz spółek osobowych. Co ważne, aby założyć taką spółkę, musi istnieć co najmniej dwóch wspólników: komplementariusz i akcjonariusz. Pierwszy z nich odpowiada za zobowiązania spółki całym swoim majątkiem, drugi z kolei jest inwestorem pasywnym i nie odpowiada za zobowiązania przedsiębiorstwa.

Do założenia spółki komandytowo-akcyjnej wymagany jest również wysoki kapitał zakładowy – w przypadku S.K.A. to aż 50 tys. zł. Jeśli zaś chodzi o sposób rozliczania podatków, to S.K.A. jest podatnikiem jako osoba prawna i rozlicza CIT. Na dywidendę wypłacaną wspólnikom nałożony jest podatek od osób fizycznych, czyli PIT. Stawka podatku zależy jednak tego, jaki sposób rozliczania wybierze wspólnik.

W porównaniu do spółki z ograniczoną odpowiedzialnością, założenie spółki komandytowo-akcyjnej wymaga nie tylko dysponowania większym kapitałem zakładowym, ale też dopełnienia większej ilości formalności. Problematyczne w przypadku S.K.A. może być również znalezienie odpowiedniego wspólnika. Jednak ta forma działalności daje możliwość realizacji pomysłów wymagających dużego nakładu finansowego – mogą je bowiem finansować akcjonariusze.

W co warto przekształcić jednoosobową działalność gospodarczą?

W zależności od skali prowadzonego biznesu oraz możliwości finansowych przedsiębiorcy, korzystniejsze może okazać się przekształcenie biznesu w sp. z o.o. lub S.K.A. Przyjrzyjmy się więc obu rozwiązaniom.

→ Jeśli jesteś zainteresowany konsultacją lub ofertą – to zapraszamy do kontaktu z ekspertami FA Partners.

PRZEKSZTAŁCENIE JDG W SP. Z O.O.

Przekształcenie JDG w sp. z o.o. sprawia przede wszystkim, że przedsiębiorca przestaje odpowiadać za zobowiązania firmy całym swoim majątkiem. Ponosi odpowiedzialność jedynie w zakresie wniesionego do spółki wkładu. Jak już wspominaliśmy, założenie sp. z o.o. nie wymaga również dysponowania dużym kapitałem – wystarczy zaledwie 5 tys. zł.

Istnieje możliwość założenia jednoosobowej spółki z ograniczoną odpowiedzialnością, ale Zielony Ład przewiduje pewne korzystne zmiany dla spółek z o.o., w których jest co najmniej dwóch wspólników. Mianowicie, w sytuacji, w której w spółce jest co najmniej dwóch wspólników, a drugi z nich ma nie mniej niż 10% udziałów, wspólnicy spółki nie podlegają obowiązkowym ubezpieczeniom społecznym – nie muszą więc płacić składki zdrowotnej.

Spółki z ograniczoną odpowiedzialnością rozliczają podatek od osób prawnych, czyli CIT i wysokość podatku w takiej spółce wynosi 9%. Te zmiany powodują, że zainteresowanie przedsiębiorców spółkami z o.o. może znacząco wzrosnąć.

PRZEKSZTAŁCENIE JDG W SP. KOMANDYTOWO-AKCYJNĄ

Spółka komandytowo-akcyjna to mało popularna forma prowadzenia działalności w Polsce. Powodów jej niskiej popularności jest kilka: wysoki minimalny kapitał zakładowy (min. 50 tys. zł), obecność co najmniej dwóch wspólników (komplementariusza i akcjonariusza) oraz nieograniczona odpowiedzialność komplementariusza. Jednak w związku z postanowieniami Nowego Ładu, spółek komandytowo-akcyjnych może przybywać. Dlaczego?

Komplementariusz spółki komandytowo-akcyjnej, będący osobą fizyczną, nie ma obowiązku opłacania składek na poczet ZUS i nie jest objęty składką na ubezpieczenie zdrowotne. Wraz z początkiem nowego roku zostanie również wprowadzona korzystna zmiana w zakresie opodatkowania spółki. Co prawda nadal będzie ona płaciła CIT w wysokości 9% lub 19%, ale nie będzie potrącać podatku od dywidendy (19%) przy wypłacaniu zysku komplementariuszom.

Przykładowo, jeśli założymy, że S.K.A. jest małym podatnikiem objętym 9% CIT, to przy wypłacie zysku komplementariuszom pobierany będzie podatek w wysokości 10%, stanowiący różnicę pomiędzy 9% CIT, a 19% PIT od dywidendy.

Takie założenia sprawią, że spółka komandytowo-akcyjna stanie się korzystniejsza w oczach dużych przedsiębiorców. Po pierwsze, wraz z przekształceniem w S.K.A. nie będą oni musieli opłacać składki zdrowotnej, która, przypomnijmy, od 1 stycznia 2022 roku będzie wyliczana na podstawie dochodu. Po drugie, warunki wypłacania dywidendy wspólnikom spółki również są bardzo korzystne.

Nowy Ład, mający z założenia stanowić pomoc dla przedsiębiorców, może nieco utrudnić im życie. W praktyce najlepszym rozwiązaniem staje się przekształcenie działalności w spółkę. W zależności od wielkości przedsiębiorstwa, korzystniejsze może okazać się przekształcenie w sp. z o.o. lub S.K.A. Aby wszystko dokładnie przeliczyć i podjąć najlepszą decyzję, warto skontaktować się z FA Partners. Nasi eksperci pomogą Ci wybrać rozwiązanie optymalne dla Twojej firmy.

Kontakt

W FA Partners od lat obsługujemy potrzeby księgowe i finansowe firm. Jeśli potrzebujesz pomocy w zarządzaniu w jakimkolwiek aspekcie finansów swojej firmy, chętnie się z Tobą skontaktujemy.

Czy możesz wypełnić formularz i powiedzieć nam, w jaki sposób możemy pomóc. Z przyjemnością zaoferujemy DARMOWĄ wstępną konsultację w celu ustalenia, w jaki sposób możemy Ci najlepiej pomóc.

Dziękujemy za wizytę. Cieszymy się na współpracę!

Finance and Accounting Partners Sp. z o. o.

Finance and Accounting Partners Sp. z o. o. NIP: 5272913645

NIP: 5272913645

pon. - pt. 8:00 - 16:00

pon. - pt. 8:00 - 16:00