Proces przechodzenia na obowiązkowe e-faktury został zróżnicowany w zależności od historycznych oraz bieżących obrotów firmy. Taki podział wymusza na właścicielach przedsiębiorstw ścisłe monitorowanie swoich przychodów, aby nie przegapić właściwego terminu wdrożenia.

Tabela poniżej precyzyjnie obrazuje daty graniczne dla trzech głównych.

Grupa przedsiębiorców

Termin obowiązku w systemie

Kryterium kwalifikujące firmę

Duże korporacje

1 lutego 2026 r.

Sprzedaż powyżej 200 mln zł w 2024 r.

Sektor MŚP i JDG

1 kwietnia 2026 r.

Pozostali czynni podatnicy VAT

Najmniejsze mikrofirmy

1 stycznia 2027 r.

Sprzedaż do 10 000 zł brutto miesięcznie

Codzienne obowiązki od 1 kwietnia

Od początku kwietnia 2026 roku każda faktura sprzedażowa musi przyjmować formę cyfrowego pliku XML wysłanego prosto na serwery ministerstwa. Warto pamiętać, że odbieranie faktur kosztowych przez platformę jest obowiązkowe dla całego rynku już od lutego, bez względu na własny termin startu wystawiania. Papierowe wydruki stanowią od tego momentu wyłącznie niewiążącą wizualizację właściwego dowodu księgowego.

Nadawanie uprawnień urzędowych

Właściciele jednoosobowych działalności gospodarczych mają natychmiastowy dostęp do systemu przy użyciu Profilu Zaufanego bez dodatkowych formalności. Spółki kapitałowe i osobowe muszą oficjalnie wyznaczyć swoich reprezentantów poprzez złożenie papierowego formularza ZAW-FA we właściwym urzędzie skarbowym. Po autoryzacji zarządzający może z poziomu aplikacji bezpiecznie delegować zadania na własnych pracowników oraz zewnętrzne biuro rachunkowe.

Techniczna integracja oprogramowania

Optymalne funkcjonowanie biznesu wymaga powiązania używanego dotychczas programu finansowego z rządowym rejestrem. Najskuteczniejszym rozwiązaniem jest wykorzystanie dedykowanych protokołów API, które w pełni automatyzują wymianę danych bez konieczności ciągłego ręcznego logowania. Wdrożenie takich modułów warto wcześniej przetestować w specjalnie do tego przygotowanych darmowych środowiskach próbnych.

Ściągawka z najważniejszymi linkami

Dla prawidłowego zarządzania obiegiem faktur organy państwowe udostępniły odrębne platformy o różnym przeznaczeniu. Zamieszczone poniżej adresy są niezbędne do realizowania obowiązków podatkowych oraz konfigurowania oprogramowania firmowego.

Z praktyki biura rachunkowego chcemy powiedzieć jedno: KSeF nie jest już tematem „na później”, bo dla większości małych i średnich firm obowiązek wystawiania e-faktur działa od 1 kwietnia 2026 roku. Dziś najważniejsze nie jest samo poznanie przepisów, ale uporządkowanie codziennego obiegu dokumentów w firmie, tak aby żadna faktura nie została wystawiona lub odebrana poza właściwym systemem.

W praktyce największe problemy pojawiają się nie przy samym kliknięciu „wystaw”, lecz przy organizacji pracy: kto wystawia faktury, kto je zatwierdza, kto odbiera dokumenty zakupowe i kto reaguje, gdy pojawi się błąd lub odrzucenie dokumentu przez system. Dlatego rekomendujemy klientom, aby potraktowali KSeF nie tylko jako zmianę techniczną, ale jako zmianę procesu w firmie — od sprzedaży, przez administrację, po księgowość.

Nasza praktyczna rada jest prosta: wystawianie faktur powinno być zintegrowane z używanym programem, a odbieranie faktur musi być regularnie monitorowane, bo dokument kosztowy może pojawić się w systemie niezależnie od tego, czy ktoś prześle go dodatkowo mailem. Firma, która nie ustali odpowiedzialności za odbiór dokumentów, naraża się na chaos w płatnościach, opóźnienia w księgowaniu i niepotrzebne błędy organizacyjne.

Jako biuro rachunkowe mówimy klientom wprost: nie czekajcie na pierwszy problem, tylko wcześniej ustawcie uprawnienia, obieg akceptacji i sposób współpracy z księgowością. KSeF działa najlepiej tam, gdzie przedsiębiorca, dział sprzedaży i księgowość mają ustalone zasady, a faktura nie krąży już w kilku wersjach — papierowej, mailowej i systemowej — tylko w jednym uporządkowanym modelu pracy.

Zapraszamy do współpracy z naszym biurem FA Partner – kontakt.

Krajowy System e-Faktur (KSeF) to centralna platforma Ministerstwa Finansów służąca do wystawiania, przesyłania, odbierania i przechowywania faktur ustrukturyzowanych w formacie XML zgodnym z określoną strukturą logiczną. Oryginał faktury – w rozumieniu przepisów VAT – będzie istniał wyłącznie w KSeF, natomiast PDF lub wydruk będą jedynie wizualizacją danych zapisanych w systemie.

Cele wprowadzenia KSeF można streścić w czterech punktach:

uszczelnienie systemu VAT i ograniczenie wyłudzeń poprzez bieżący dostęp fiskusa do danych z faktur.

ujednolicenie formatu faktury i uproszczenie obiegu dokumentów między firmami (jeden standard XML).

redukcja kosztów archiwizacji i obsługi papierowych/PDF-owych faktur po stronie przedsiębiorców.

Z perspektywy spółek kapitałowych i osobowych KSeF to nie tylko zmiana techniczna, ale faktyczna restrukturyzacja procesów obiegu dokumentów finansowych i kontroli podatkowej w firmie.

Obowiązkowy KSeF został odroczony i będzie wprowadzany etapowo od 2026 r., z różnymi terminami dla poszczególnych grup podatników.

Najważniejsze daty:

1 lutego 2026 r. – obowiązek wystawiania faktur w KSeF dla „dużych podmiotów”: firm o wartości sprzedaży (wraz z VAT) przekraczającej 200 mln zł w 2024 r.

1 kwietnia 2026 r. – obowiązek dla pozostałych podatników VAT, w tym większości MŚP, jednoosobowych działalności, spółek osobowych i kapitałowych poniżej progu 200 mln zł.

od 1 lutego 2026 r. – wszyscy podatnicy VAT (niezależnie od wielkości) muszą być gotowi na odbiór faktur zakupowych w KSeF.

2026 r. – okres przejściowy bez administracyjnych kar za błędy techniczne w KSeF (czas na „rozruch” systemu).

1 stycznia 2027 r. – pełne wejście reżimu sankcyjnego i domknięcie okresu ochronnego (z punktu widzenia ryzyk i kar warto to w artykule podkreślać bardzo mocno).

Kto musi stosować KSeF od 2026 r.?

Ministerstwo Finansów podkreśla, że forma prawna nie ma znaczenia – kluczowe jest to, czy dany podmiot jest podatnikiem VAT zobowiązanym do wystawiania faktur. Oznacza to, że obowiązek korzystania z KSeF obejmie:

podatników VAT czynnych i zwolnionych (w tym podatników zwolnionych podmiotowo lub przedmiotowo, o ile mają obowiązek wystawienia faktury).

jednoosobowe działalności gospodarcze (JDG) – niezależnie od formy opodatkowania (skala, liniówka, ryczałt).

spółki kapitałowe: spółki z o.o., spółki akcyjne, proste spółki akcyjne.

spółki osobowe: spółki jawne, partnerskie, komandytowe, partnerskie oraz spółki cywilne będące podatnikiem VAT.

inne podmioty będące podatnikami VAT – np. fundacje, stowarzyszenia prowadzące działalność gospodarczą, podmioty publiczne wystawiające faktury (B2G).

Wyłączenia i specyficzne przypadki obejmują m.in.:

osoby fizyczne nieprowadzące działalności gospodarczej, które nie mają obowiązku wystawiania faktur – ich nie dotyczy status „wystawcy” w KSeF.

podmioty zagraniczne bez siedziby ani stałego miejsca prowadzenia działalności w Polsce, nieposiadające polskiego NIP – zasadniczo nie będą wystawiać faktur w polskim KSeF, choć mogą je otrzymywać jako odbiorcy w określonych scenariuszach.

Jeżeli wystawiasz faktury w polskim VAT – musisz przygotować się na KSeF.

Jakie faktury muszą trafić do KSeF: B2B, B2C, zagranica

Zakres obowiązkowych faktur w KSeF

Zgodnie z oficjalnym FAQ i podręcznikiem MF, KSeF obejmuje faktury wystawiane w rozumieniu polskiej ustawy o VAT, w szczególności faktury sprzedaży B2B oraz faktury B2G (dla jednostek sektora finansów publicznych). Firmowe portale księgowe wskazują, że docelowo KSeF stanie się podstawowym kanałem dla wszystkich „klasycznych” faktur VAT w obrocie gospodarczym B2B.

Kluczowe wnioski:

faktury B2B dokumentujące dostawę towarów i usług objętych polskim VAT – obowiązkowo przez KSeF od dat wskazanych w harmonogramie.

faktury B2G – faktury dla administracji publicznej – także przechodzą w całości do KSeF.

faktury zaliczkowe, końcowe, częściowe – również są fakturami w rozumieniu ustawy o VAT i wystawia się je w KSeF.

Faktury B2C (dla konsumentów)

Kwestia faktur B2C jest jednym z najczęściej poruszanych tematów przez przedsiębiorców, zwłaszcza w e-commerce.

Z opracowań branżowych wynika, że:

co do zasady obowiązkowy KSeF dotyczy przede wszystkim faktur wystawianych na rzecz podatników (B2B), natomiast wystawianie faktur dla konsumentów w KSeF będzie w dużym zakresie rozwiązaniem fakultatywnym (dobrowolnym) – przy czym zakres tej fakultatywności jest doprecyzowany w aktach wykonawczych i warto go w artykule dokładnie przytoczyć w kolejnej sekcji.

część dostawców rozwiązań księgowych rekomenduje, aby przedsiębiorcy w modelu B2C nadal generowali wizualizacje (PDF) dla konsumenta, przy jednoczesnym raportowaniu tzw. faktury ustrukturyzowanej do KSeF, o ile wymaga tego konkretny typ transakcji (np. żądanie faktury przez konsumenta).

Faktury zagraniczne (UE i poza UE)

Dużym źródłem pytań są transakcje z kontrahentami zagranicznymi (UE i poza UE).

Firmy integrujące systemy ERP z KSeF podkreślają, że:

transakcje, które podlegają opodatkowaniu w Polsce (np. część usług dla kontrahentów z UE lub spoza UE), będą nadal dokumentowane fakturami w polskiej ustawie VAT – a więc co do zasady powinny być ujmowane w KSeF.

w przypadku wewnątrzwspólnotowej dostawy towarów (WDT) i eksportu obowiązują specyficzne zasady, ale faktury wystawiane przez polskiego podatnika nadal są fakturami VAT i mogą/muszą być raportowane przez KSeF; odbiorca zagraniczny otrzyma jednak wizualizację (PDF) lub inny uzgodniony format, bo nie ma „logowania” do polskiego systemu.

KSeF nie jest europejskim systemem fakturowania, ale tylko polską platformą. Kontrahent zagraniczny nie korzysta z KSeF bezpośrednio, otrzymuje natomiast fakturę w postaci, którą ustalicie w relacji biznesowej (PDF, EDI, portal B2B).

Struktura e-faktury (XML) – co faktycznie się zmienia?

KSeF wymusza stosowanie jednolitej struktury logicznej e-faktury, opisanej w dokumentacji MF oraz w podręczniku KSeF 2.0. Systemy księgowe i ERP muszą generować dokumenty w formacie XML zgodnym z tą strukturą, a nie dowolny PDF.

Zestaw najważniejszych cech struktury:

pól wymaganych jest więcej niż na typowej „minimalistycznej” fakturze papierowej – struktura obejmuje szczegółowe dane stron, numer NIP, dane adresowe, oznaczenia procedur (np. odwrotne obciążenie, marża).

struktura wymaga ścisłego trzymania się słowników i wartości, co oznacza, że błędne kody, brak wymaganych pól lub nieprawidłowy format NIP mogą skutkować odrzuceniem faktury przez KSeF.

numer faktury wewnętrzny nadal może być stosowany, ale KSeF nadaje własny unikalny numer identyfikujący (tzw. numer KSeF), który będzie używany w komunikacji, JPK i ewentualnych kontrolach.

Dla CFO i dyrektorów finansowych kluczowy jest wniosek: zmiana na XML nie jest „kosmetyczna” – wymaga przeglądu wszystkich szablonów faktur, słowników i integracji w systemach.

Faktury korygujące w KSeF – główne zasady

Faktury korygujące (korekty) to jedno z najczęstszych źródeł pytań księgowych i przedsiębiorców. Zarówno portale doradcze, jak i producenci oprogramowania podkreślają kilka kluczowych punktów:

korekta w KSeF jest odrębnym dokumentem XML, który odnosi się do faktury pierwotnej poprzez wskazanie jej numeru KSeF i danych identyfikacyjnych.

struktura korekty wymaga określenia, czego dotyczy zmiana – kwot, stawek VAT, pozycji towarowych, danych kontrahenta – oraz podania przyczyny korekty.

sposób rozliczania korekt w VAT (zmniejszających i zwiększających) nadal opiera się o zasady z ustawy o VAT, ale KSeF ułatwia ich śledzenie, bo organy podatkowe widzą powiązania między fakturą pierwotną a korektą w czasie rzeczywistym.

W praktyce – przy projektowaniu procesów – trzeba dość szybko odpowiedzieć na pytania: kto w firmie ma prawo wystawiać korekty, jak są zatwierdzane i jak system ERP buduje automatyczne powiązania w KSeF.

Rejestracja w KSeF: JDG vs spółki (kapitałowe i osobowe)

Portal MF oraz serwisy doradcze wyróżniają wyraźnie dwa główne scenariusze uwierzytelniania: dla osób fizycznych (JDG) i dla spółek.

JDG (jednoosobowa działalność gospodarcza)

Właściciel loguje się do KSeF bezpośrednio jako podatnik – najczęściej za pomocą Profilu Zaufanego lub kwalifikowanego podpisu elektronicznego.

JDG może od razu nadawać uprawnienia innym osobom (pracownikom, biuru rachunkowemu) z poziomu KSeF, bez konieczności składania papierowych formularzy w urzędzie, o ile jest to robione elektronicznie z odpowiednim uwierzytelnieniem.

Spółki kapitałowe i osobowe

W przypadku spółek kluczowe jest pojęcie „osób uprawnionych do reprezentacji”.

Zgodnie z instrukcjami MF i praktyką doradców:

spółka musi najpierw wskazać osoby, które będą reprezentować ją w KSeF – są to członkowie zarządu (spółka z o.o., S.A., PSA) lub wspólnicy uprawnieni do reprezentacji (spółka jawna, partnerska, cywilna).

w części przypadków konieczne jest złożenie formularza ZAW-FA do urzędu skarbowego, aby powiązać konkretne osoby z prawem do nadawania uprawnień w KSeF w imieniu spółki.

dopiero po takim zgłoszeniu osoby te mogą logować się do KSeF, nadawać dalsze uprawnienia (np. pracownikom, biuru rachunkowemu, integratorom IT) oraz pobierać certyfikaty KSeF.

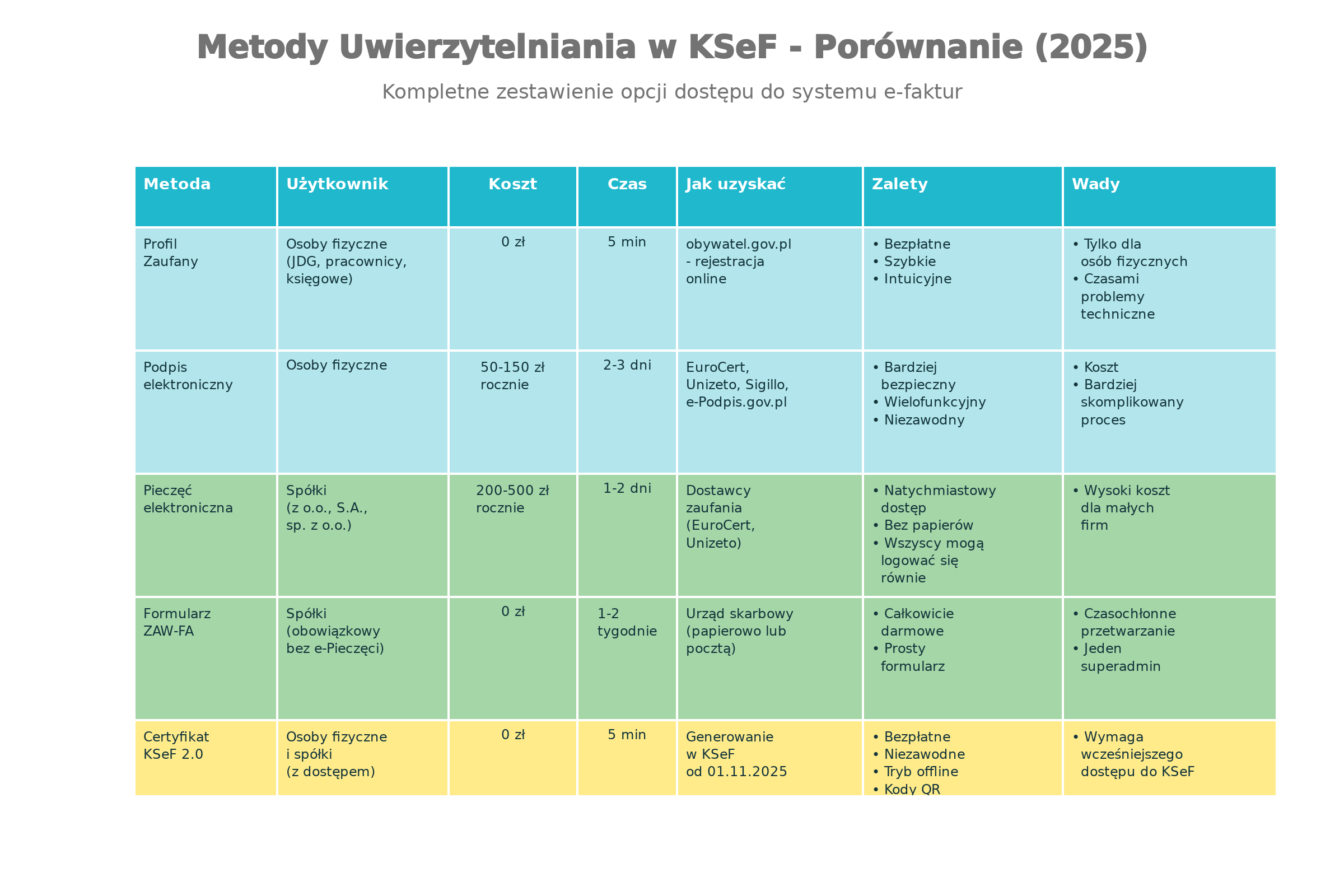

Metody uwierzytelniania: Profil Zaufany, podpis kwalifikowany, certyfikaty KSeF 2.0

KSeF 2.0 wprowadza kilka równoległych mechanizmów uwierzytelniania, z których część będzie absolutnie kluczowa przy awariach i trybie offline.

Najważniejsze metody, które chcemy szczegółowo omówić:

Profil Zaufany – podstawowe narzędzie logowania dla osób fizycznych, najczęściej używane przez właścicieli JDG oraz członków zarządów logujących się jako osoby.

kwalifikowany podpis elektroniczny – może służyć zarówno osobom fizycznym (podpis osobisty), jak i do korzystania z kwalifikowanej pieczęci elektronicznej działającej w imieniu podmiotu (spółki).

kwalifikowana pieczęć elektroniczna (e-Pieczęć) – szczególnie istotna dla spółek kapitałowych; umożliwia podpisywanie dokumentów w imieniu podmiotu, bez przypisywania wszystkiego do jednej osoby fizycznej.

certyfikaty KSeF 2.0 – nowość, czyli specjalne certyfikaty wystawiane przez Moduł Certyfikatów i Uprawnień (MCU) – służą do uwierzytelnienia systemów i pracy w trybie offline/awaryjnym, stają się podstawowym „kluczem” dla integracji ERP i systemów zewnętrznych od 2026 r.

Portale doradcze i integratorzy rekomendują, aby spółki kapitałowe już w 2025 r. wypracowały politykę:

kto używa podpisu osobistego,

kto dysponuje pieczęcią,

jak i gdzie będą instalowane certyfikaty KSeF (serwery, aplikacje)

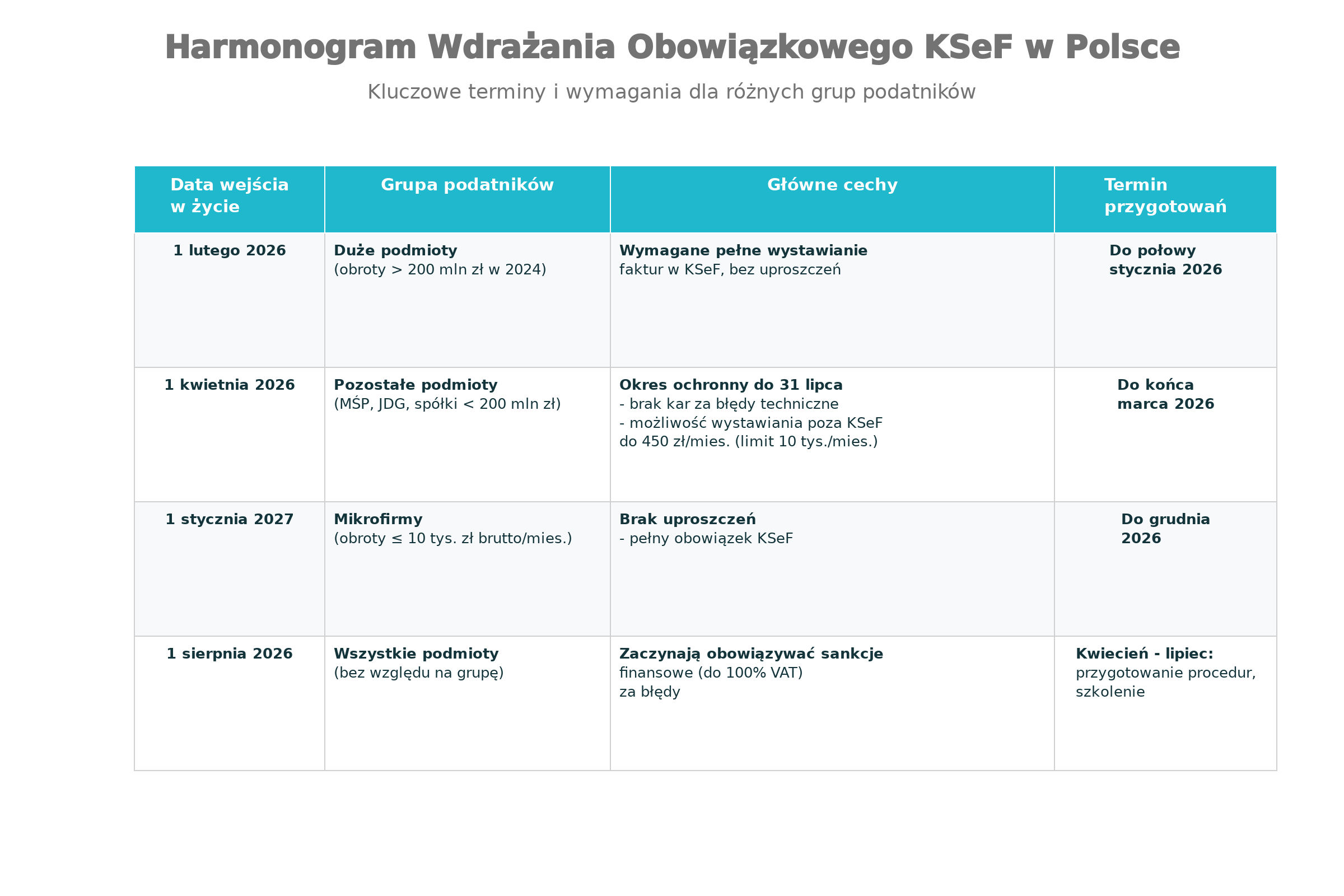

PYTANIE 1: od kiedy KSeF będzie obowiązkowy?

KSeF będzie obowiązkowy w trzech etapach: od 1 lutego 2026 (duże firmy), 1 kwietnia 2026 (małe), 1 stycznia 2027 (wszyscy).

HARMONOGRAM WDRAŻANIA KSeF

ETAP 1: 1 lutego 2026 – duże firmy

Kto musi?

Firmy z przychodem powyżej 2 mln zł (rocznym, 2024/2025)

Co to?

Sprzedaż do osób prywatnych w innym kraju UE (np. wyślesz paczkę do Niemiec).

Czy KSeF obowiązkowy?

❌ NIE dla tej konkretnej faktury

✅ ALE ogólnie firmy z OSS mogą być w KSeF

Kto to robi?

E-commerce wysyłający za granicę

Cyfrowe usługi dla nierezydentów (oprogramowanie)

Platformy marketingowe

WYJĄTEK 3: zwolnienia VAT

Jakie przypadki?

Usługi medyczne ✅

Usługi edukacyjne ✅

Usługi ubezpieczeniowe ✅

Usługi bankowe (niektóre) ✅

Czy KSeF obowiązkowy?

Jeśli ZE zwolnieniem VAT (brak VAT na fakturze)

Mogą być wyłączeni lub mogą się dobrowolnie zarejestrować

To zależy od struktury biznesu

WYJĄTEK 4: Mmałe przychody (do 31.12.2026)

Ile to “małe”?

Przychód roczny < 50 000 zł

LUB

Przychód miesięczny średnio < 4 200 zł

Czy KSeF obowiązkowy?

Do 31.12.2026: ❌ NIE

Od 1.01.2027: ✅ TAK (jeśli mają VAT)

Ale! To będzie rzeczywista wysokość przychodów, nie szacunek.

WYJĄTEK 5: ryczałt od przychodów

Co to?

Podatek flat zamiast VAT (np. 15% od przychodów).

Czy KSeF obowiązkowy?

Do 31.12.2026: ❌ NIE

Od 1.01.2027: Będzie obowiązkowy dla wszystkich

Tabela wyjątków

Przypadek

KSeF obowiązkowy?

Uwagi

Procedura marża

❌ NIE (ale można dobrowolnie)

Handlowcy antykwariatów

OSS/IOSS

❌ NIE (ale można dobrowolnie)

Sprzedaż zagraniczna

Zwolnienie VAT

❌ NIE (ale można dobrowolnie)

Usługi medyczne, edukacyjne

Przychód < 50 tys./rok

❌ NIE (do 31.12.2026)

Do końca 2026 mają odroczenie

Ryczałt

❌ NIE (do 31.12.2026)

Od 2027 będzie obowiązkowy

Podatek rolny

❌ NIE (do 31.12.2026)

Od 2027 będzie obowiązkowy

PYTANIE 4: mogę czekać z KSeF do stycznia 2027 (limit 10 tys./mies.)?

Nie do końca. Jeśli przychód > 10 tys./mies., musisz się zarejestrować do kwietnia 2026. Ale jeśli rzeczywiście poniżej – masz odroczenie do grudnia 2026.

1. Przychód z ostatnich 12 miesięcy: ? zł

2. Podziel przez 12: ? ÷ 12 = ? zł/mies.

3. Czy wynik < 10 000 zł?

- TAK → możesz czekać do grudnia 2026 ✅

- NIE → musisz się zarejestrować do kwietnia 2026 ❌

Przykład 1: Mogę czekać

Przychód roczny: 90 000 zł

Na miesiąc: 90 000 ÷ 12 = 7 500 zł/mies.

Czy < 10 000? TAK

→ Mogę czekać do grudnia 2026 ✅

Przykład 2: Muszę się zarejestrować

Przychód roczny: 150 000 zł

Na miesiąc: 150 000 ÷ 12 = 12 500 zł/mies.

Czy < 10 000? NIE (12 500 > 10 000)

→ MUSZĘ się zarejestrować do kwietnia 2026 ❌

Praktyczne porady:

Jeśli czekasz (przychód < 10 tys./mies.):

Zapisz termin w kalendarzu:

Ostateczny termin: 31 grudnia 2026

Rejestracja: do 31 grudnia 2026 (możliwie wcześniej)

Przygotuj się:

Pobierz certyfikat (grudzień 2026)

Skonfiguruj system (grudzień 2026)

Testuj (grudzień 2026)

Wdrażaj (styczeń 2027)

ALE: Czekać nie oznacza nic nie robić!

Czytaj artykuły o KSeF (dziś)

Zaplanuj implementację (styczeń 2026)

Testuj w demo (luty 2026)

Przeszkolić zespół (listopad 2026)

Jeśli przekraczasz limit:

Rejestracja: do 31 marca 2026

Implementacja: kwiecień 2026

Obowiązkowe wysyłanie: od 1 kwietnia 2026

PYTANIE 5: Co z fakturami sprzedaży zagranicznej (eksport)?

Faktury z eksportem trafiają do KSeF, ale nabywca zagraniczny nie ma do nich dostępu. To jest OK – ministerstwo tak chce.

Sprzedaż zagraniczna – przewodnik:

SCENARIUSZ 1: sprzedaż do firmy w Niemczech

Ty (Polska): Wystawiasz fakturę

Nabywca: Firma w Niemczech (ma niemiecki NIP/VAT)

Kwota: 10 000 EUR + VAT 0% (bo eksport)

Co się dzieje?

1. Wysyłasz fakturę do KSeF (polska)

2. KSeF przyjmuje i archiwizuje

3. Nabywca (Niemcy): Nie ma dostępu do KSeF

4. Nabywca: Otrzymuje PDF maila (tradycyjnie)

5. Nabywca: Wstawia do swojego systemu (niemiecki)

SCENARIUSZ 2: sprzedaż do osoby prywatnej w Niemczech

Ty (Polska): Sprzedajesz usługę

Nabywca: Osoba prywatna w Niemczech

Kwota: 1000 EUR + VAT 0%

Co się dzieje?

1. Wystawiasz fakturę

2. KSeF przyjmuje (polska baza)

3. Nabywca: Nie ma dostępu do KSeF

4. Wysyłasz PDF mailem

5. Koniec – wszystko OK

Jak wystawić fakturę z eksportem?

Struktura faktury:

Sprzedawca:

- Twoja firma (Polska)

- Twój NIP (polska)

- Adres w Polsce

Nabywca:

- Nazwa firmy/osoby

- Adres: EU (Niemcy, Francja, itp.)

- VAT ID: Niemiecki / Francuski / itp. (jeśli jest)

Towary/Usługi:

- Opis

- Ilość, cena

VAT:

- ❌ 0% (bo eksport)

- Kod: "Eksport poza UE" lub "Intrastat UE"

Kwota:

- Netto: X EUR

- VAT: 0 EUR (eksport!)

- Brutto: X EUR

- IMIĘ, NAZWISKO: Twoje

- PESEL: Twój numer

- NIP: Twój numer

- Data: Dzisiejsza

- Podpis: Podpisz piórem

3. Drukuj

Wydrukuj formularz (czysty papier A4)

4. Złóż w urzędzie

Przejdź do lokalnego urzędu skarbowego

Powiedz: “Chciałbym się zarejestrować w KSeF”

Złóż formularz (2 egzemplarze)

Weź potwierdzenie

Czekaj 3–7 dni

5. Czekaj na potwierdzenie

Urząd wyśle email (na podany email)

W emailu: informacja o dostępie do KSeF

Login: PESEL

Hasło: Otrzymasz w mailu

Czas: ~1–2 tygodnie

Koszt: 0 zł

Wymóg: Papier, pióro, możliwość wizyta w urzędzie

PORÓWNANIE METOD

Metoda

Czas

Koszt

Wymóg

Rekomendacja

Profil Zaufany

10 min

0 zł

Internet

✅ BEST

ZAW-FA

1–2 tyg.

0 zł

Papier + urząd

⚠️ Slow

e-Pieczęć

2–3 dni

200–500 zł

Certyfikat

❌ Nie dla JDG

Moja rada: Użyj Profilu Zaufanego – jest szybki, bezpłatny i niezawodny ✅

PYTANIE 7: jak zintegrować KSeF z systemem księgowym ERP?

Integracja KSeF z systemem ERP to proces, w którym oprogramowanie księgowe łączy się bezpośrednio z rządowym systemem e-faktur. Są 4 metody: wbudowana integracja, API, konektory, outsourcing.

4 metody integracji:

METODA 1: wbudowana integracja w programie księgowym

Co to jest?

Producent oprogramowania (np. wFirma, Symphonia) już zintegrował swój system z KSeF.

Storna pełna – anulujesz całą fakturę (minus 100%)

Czasami: Możesz wysłać korektę nawet po roku Efekt: Korekta zmienia VAT automatycznie (w deklaracji)

PYTANIE 18: Jak biuro rachunkowe będzie pracować z KSeF?

Biuro rachunkowe będzie miało dostęp do KSeF Twojej firmy – będzie pobierać faktury przychodzące i wysyłać faktury sprzedażowe.

Jak dać dostęp biuru księgowemu?

W KSeF (Ty robisz):

Zaloguj się do KSeF

Przejdź do: “Zarządzanie uprawnieniami”

Kliknij: “Dodaj uprawnionego”

Wybierz: “Biuro rachunkowe” (lub konkretna osoba)

Wpisz: NIP biura (lub PESEL pracownika)

Zaznacz uprawnienia:

☑ Pobieranie faktur

☑ Wystawianie faktur

☑ Zarządzanie innymi użytkownikami

Potwierdź

Alternatywa: Wygeneruj token (kod dostępu) i prześlij biuru

Co może robić biuro?

✅ Pobierać faktury przychodzące

✅ Importować do systemu

✅ Wysyłać faktury sprzedażowe

✅ Zarządzać dostępami (jeśli dajesz)

✅ Raportować błędy VAT

PYTANIE 19: Jakie są scenariusze awaryjne w KSeF?

KSeF ma 3 scenariusze awaryjne: offline24 (Twój internet), offline (ministerstwo się przerywą), awaria całkowita.

Trzy scenariusze:

🟢 OFFLINE24 (brak internetu)

Twój internet: ❌ DEAD

Serwer KSeF: ✅ OK

Co robić:

1. Włącz offline24 (menu w systemie)

2. Wystawiaj fakturę lokalnie

3. Faktura dostaje kod QR (offline)

4. Kiedy wraca internet: wysyłasz do KSeF (do 24h)

Wymóg: Certyfikat KSeF 2.0 (pobierz teraz!) Termin: Do 24 godzin

🟡 OFFLINE (planowana przerwa MF)

Ministerstwo ogłasza przerwę (np. w nocie)

Ty wystawiasz w offline24

Kiedy MF wraca: wysyłasz do KSeF

KSeF całkowicie pada

Ty wystawiasz offline

MF się naprawia

Kiedy wraca: wysyłasz "oczekujące"

Termin: MF może przedłużyć (zależy od situacji)

PYTANIE 20: Jakie są perspektywy dla KSeF w przyszłości?

KSeF będzie się rozwijać: automatyczne deklaracje VAT, integracja z e-urzędem, połączenie z JPK, integracja międzynarodowa.

Plany na 2026-2027

Rok

Co się zmienia

2026

Stabilizacja systemu, wsparcie dla podatników

2027

Automatyczne deklaracje VAT, integracja e-urząd

2028

Połączenie z JPK, API dla fiskusa

2029+

Integracja UE, AI do kontroli VAT

Wizja przyszłości

Obecny (2026):

Ty → KSeF → Fiskus

Przyszłość (2027+):

Ty → e-urząd (KSeF + JPK + PIT + CIT + ...)

(jedna platforma, wszystko zintegrowane)

Efekt: Automatyczne deklaracje, zero ręcznego wypełniania, real-time raporty

PYTANIE 21: Czy KSeF spowoduje więcej kontroli VAT?

Tak. Fiskus będzie mieć real-time dostęp do danych, co umożliwi szybsze identyfikowanie błędów i oszustw VAT.

Co będzie widzieć fiskus?

✅ Każda faktura sprzedaży

✅ Każda faktura kupna

✅ VAT do zapłacenia (real-time)

✅ Transakcje podejrzane (AI detection)

Dla ciebie (uczciwego podatnika):

✅ Szybka weryfikacja (fiskus wie od razu)

✅ Mniej sporów (dane są jasne)

✅ Szybsze kontrole (ale dokładniejsze)

PYTANIE 22: Czy mogę wystawiać faktury w językach obcych?

Struktura XML w KSeF będzie w języku polskim. Opis towarów/usług może być w innym języku.

PYTANIE 23: Czy KSeF będzie dostępny dla rolników?

Rolnicy płacący podatek rolny są wyłączeni (na razie). Od 1.01.2027 będą obowiązani, jeśli będą mieć VAT.

PYTANIE 24: Czy muszę drukować faktury z KSeF?

Nie musisz. Możesz drukować (do 31.12.2026). Od 1.01.2027 przechowuj elektronicznie (pobierz PDF).

PYTANIE 25: Jaki będzie koszt implementacji KSeF dla mojej firmy?

Dla większości firm: 0–1 500 zł rocznie (Profil Zaufany + program + szkolenie).

Koszt implemenacji

Element

Koszt

Rejestracja KSeF

0 zł

Program księgowy (integracja)

0–100 zł/mies

Szkolenie zespołu

0–2 000 zł (jeśli zewnętrzne)

Biuro rachunkowe

+100–500 zł/mies (jeśli nie masz)

RAZEM rocznie

0–1 500 zł

PYTANIE 26: Perspektywy długoterminowe – co po KSeF?

Po KSeF: automatyczne deklaracje VAT, integracja e-urzędu, międzynarodowa wymiana danych, AI do kontroli podatków.

Scenariusze przyszłości (2027+)

Ty wystawiasz fakturę (10 000 zł)

↓

System automatycznie:

- Wysyła do KSeF

- Nalicza podatki (VAT, CIT, itp.)

- Wysyła do e-urzędu

- Aktualizuje deklaracje

- Wysyła do banku

↓

Koniec miesiąca:

- Deklaracja VAT? Już czeka (auto-wygenerowana)

- Musisz tylko potwierdzić ✅

- Wszystko inne: automatyczne

Oszczędność czasu: ~20–30 godzin miesięcznie

TIMELINE

Data

Status

1.02.2026

Duże firmy (wdrażanie)

1.04.2026

Wszystkie firmy (wdrażanie)

1.01.2027

Wszyscy (obowiązkowy KSeF)

2027–2028

Automatyczne deklaracje, e-urząd

2029+

Integracja UE, AI, real-time monitoring

PODSUMOWANIE PYTAŃ 17–26

Pytanie

Odpowiedź

Mogę edytować fakturę?

NIE, wysyłam korektę (dokument oddzielny)

Biuro rachunkowe?

Dostęp do KSeF (pobieranie, wysyłanie)

Scenariusze awaryjne?

3 tryby: offline24, offline, awaria

Przyszłość KSeF?

Automatyczne deklaracje, e-urząd, integracja

Więcej kontroli VAT?

TAK, fiskus ma real-time dostęp

Języki obce?

Struktura polska, opis może być obcy

Rolnicy?

Wyłączeni (do 31.12.2026), potem obowiązkowy

Drukować faktury?

Nie musisz (przechowuj elektronicznie)

Koszt implementacji?

0–1 500 zł/rok (dla większości)

Po KSeF?

Automatyzacja, e-urząd, integracja

Najważniejsze terminy:

31 grudnia 2025: Ostateczna możliwość się przygotować

31 stycznia 2026: Duże firmy muszą być gotowe

31 marca 2026: Małe firmy muszą być gotowe

1 kwietnia 2026: Wszyscy wystawiają w KSeF (obowiązkowe)

31 grudnia 2026: Ostatni dzień faktур papierowych

1 stycznia 2027: Wszyscy w KSeF (pełna implementacja)

Kluczowe działania – co robić TERAZ:

✅ Zarejestruj się w KSeF (Profil Zaufany – 10 min)

✅ Sprawdź, czy program ma integrację

✅ Skonfiguruj integrację (30 min – 2 dni)

✅ Testuj w demo (2–4 godziny)

✅ Przeszkolić zespół (1–2 godziny)

✅ Przygotuj plany awaryjne

✅ Powiadom kontrahentów

Całkowity czas: ~10–20 godzin (dla firmy) Koszt: 0–1 000 zł (dla większości) Ryzyko bierności: do 100% VAT kara

Zachęcamy wszystkich przedsiębiorców do jak najszybszego przygotowania się do wdrażania obowiązkowego KSeF, ponieważ właściwa implementacja system eliminuje błędy, zmniejsza ryzyko kar i skraca czas zwrotu VAT, co bezpośrednio wpływa na płynność finansową firmy. Oferujemy kompleksowe wsparcie przy wdrażaniu KSeF, od rejestracji i integracji systemów, przez szkolenie zespołu, aż po bieżące zarządzanie, aby każdy nasz klient wkroczył w 2026 rok pewny i przygotowany na wszystkie wyzwania związane z KsEF.

Krajowy System e-Faktur (KSeF) to nieuchronna rewolucja w sposobie fakturowania w Polsce. Po wielu dyskusjach i oczekiwaniach, Sejm przegłosował ustawę wprowadzającą obowiązkowe e-fakturowanie, ustalając nowe terminy wejścia w życie systemu. To kluczowa informacja dla wszystkich przedsiębiorców: obowiązkowy KSeF wejdzie w życie 1 lutego 2026 roku dla większości firm, a 1 kwietnia 2026 roku dla małych firm zwolnionych z VAT. Mimo przesunięcia pierwotnych terminów, czas na przygotowania wciąż płynie i jest to moment, aby aktywnie działać. Z tego artykułu dowiesz się, czym jest KSeF, jakie zmiany wprowadza, jaki jest aktualny harmonogram wdrożenia oraz jak skutecznie przygotować swoją firmę na nadchodzące obowiązki. Przygotuj się na e-fakturowanie z nami!

KSeF: podstawy systemu i jego zasada działania

Krajowy System e-Faktur (KSeF) to centralna platforma teleinformatyczna, która ma zrewolucjonizować obieg dokumentów księgowych w Polsce. Jego głównym celem jest ujednolicenie procesu wystawiania, odbierania i przechowywania faktur VAT. Kluczowym elementem systemu jest e-faktura ustrukturyzowana, czyli dokument wystawiony i otrzymany za pośrednictwem KSeF, zgodny ze wzorem logicznym FA_VAT udostępnionym przez Ministerstwo Finansów. Taka faktura ma prawną nadrzędność nad innymi formami dokumentów.

Jak działa KSeF?

System KSeF działa jako scentralizowany hub, przez który przechodzą wszystkie faktury VAT. Proces wygląda następująco:

Wystawienie faktury: Przedsiębiorca wystawia fakturę w swoim systemie finansowo-księgowym, a następnie wysyła ją do KSeF.

Weryfikacja i nadanie numeru: KSeF weryfikuje poprawność faktury pod kątem zgodności ze wzorem logicznym. Po pozytywnej weryfikacji, system nadaje fakturze unikalny numer identyfikujący (KSeF ID) i datę jej otrzymania.

Dostęp dla odbiorcy: Odbiorca faktury ma do niej dostęp w swoim panelu w KSeF, co eliminuje potrzebę przesyłania faktur drogą mailową czy pocztową.

Kto będzie objęty obowiązkiem?

Obowiązek korzystania z KSeF obejmie szerokie grono podmiotów. Zgodnie z aktualnymi przepisami, będą to:

czynni podatnicy VAT,

podatnicy VAT zwolnieni (zarówno podmiotowo, jak i przedmiotowo),

podmioty zagraniczne posiadające stałe miejsce prowadzenia działalności gospodarczej w Polsce.

Główne cele wprowadzenia KSeF

Wprowadzenie KSeF ma przynieść szereg korzyści z perspektywy państwa, w tym:

uszczelnienie systemu podatkowego: Dzięki centralizacji danych, organy skarbowe będą miały bieżący wgląd w transakcje, co ma ograniczyć oszustwa podatkowe i szarą strefę.

automatyzacja procesów: System ma usprawnić procesy kontrolne i analityczne po stronie administracji, a także przyspieszyć zwroty VAT dla przedsiębiorców.

zwiększenie transparentności: Pełna transparentność obiegu faktur ma przyczynić się do poprawy dyscypliny podatkowej.

Aktualny harmonogram KSeF: nowe daty wejścia w życie systemu

Najważniejszą zmianą, która budziła najwięcej emocji i niepewności w środowisku biznesowym, jest przesunięcie terminu wejścia w życie obowiązkowego KSeF. Pierwotnie system miał stać się obligatoryjny już 1 lipca 2024 roku, a następnie 1 stycznia 2025 roku dla małych i średnich przedsiębiorstw. Jednakże, po przeprowadzeniu audytu i szerokich konsultacji społecznych, w tym tych prowadzonych na platformie KSeF.podatki.gov.pl, Ministerstwo Finansów podjęło decyzję o zmianie harmonogramu. Sejm przegłosował nowelizację ustawy o VAT, która wprowadza nowe, oficjalne terminy.

Nowe, oficjalne terminy wejścia w życie KSeF:

1 lutego 2026 roku: Obowiązek korzystania z KSeF dla większości przedsiębiorców, czyli czynnych podatników VAT. Dotyczy to firm, których wartość sprzedaży (wraz z kwotą podatku) przekroczyła w 2024 roku 200 mln zł.

1 kwietnia 2026 roku: Obowiązek dla małych firm zwolnionych z VAT, zarówno podmiotowo (ze względu na wysokość obrotów), jak i przedmiotowo (ze względu na rodzaj prowadzonej działalności).

Przesunięcie terminów jest wynikiem konieczności dopracowania systemu, który w początkowej fazie testów wykazywał pewne niedoskonałości i budził obawy przedsiębiorców. Jak podkreśla Ministerstwo Finansów, ma to dać firmom więcej czasu na odpowiednie przygotowanie się do zmian, wdrożenie niezbędnych rozwiązań IT oraz przeszkolenie personelu. To szansa, a nie powód do bezczynności – im wcześniej firma rozpocznie proces adaptacji, tym płynniej przejdzie na nowy model fakturowania.

Kluczowe zmiany dla przedsiębiorców po wdrożeniu KSeF

Wprowadzenie KSeF wiąże się z szeregiem istotnych zmian, które dotkną każdego przedsiębiorcę w Polsce. Zrozumienie tych modyfikacji jest kluczowe dla sprawnego przejścia na nowy system. Poniżej przedstawiamy najważniejsze aspekty, na które należy zwrócić uwagę:

Wystawianie faktur

Od daty wejścia w życie obowiązku, jedyną prawnie wiążącą formą faktury dla transakcji objętych KSeF będzie faktura ustrukturyzowana wystawiona za pośrednictwem systemu. Oznacza to koniec z wystawianiem faktur papierowych czy w formacie PDF dla większości transakcji B2B. Faktury będą musiały być generowane w systemach księgowych zgodnych z KSeF i przesyłane do Krajowego Systemu e-Faktur, który nada im unikalny numer identyfikujący (KSeFID).

Odbieranie faktur

Podobnie jak w przypadku wystawiania, również odbieranie faktur będzie odbywać się za pośrednictwem KSeF. Przedsiębiorcy będą mieli obowiązek pobierania faktur z systemu, co oznacza, że tradycyjne metody doręczania faktur, takie jak e-mail czy poczta, przestaną być wystarczające. Dostęp do faktur w KSeF będzie możliwy w czasie rzeczywistym, co ma usprawnić procesy księgowe i rozliczeniowe.

Numer identyfikujący fakturę (KSeF ID)

Każda faktura ustrukturyzowana, po pomyślnym przesłaniu do KSeF i weryfikacji, otrzyma unikalny numer identyfikujący KSeF ID. Ten numer będzie potwierdzeniem, że faktura została prawidłowo przyjęta przez system i jest dostępna dla odbiorcy. Będzie to kluczowy element w komunikacji między kontrahentami oraz z organami podatkowymi.

Autoryzacja i uwierzytelnienie

Dostęp do KSeF i możliwość wystawiania oraz odbierania faktur będzie wymagała odpowiedniego uwierzytelnienia. Dostępne metody autoryzacji to:

kwalifikowany podpis elektroniczny,

kwalifikowana pieczęć elektroniczna,

profil Zaufany,

token KSeF – specjalnie wygenerowany ciąg znaków, który będzie mógł być wykorzystywany do autoryzacji systemów księgowych.

Przedsiębiorcy będą musieli zadbać o to, aby odpowiednie osoby w firmie miały dostęp do tych narzędzi autoryzacji.

Faktury korygujące i anulowanie

Obsługa faktur korygujących oraz anulowanie faktur również będzie odbywać się za pośrednictwem KSeF. System będzie wymagał przesyłania korekt w formie ustrukturyzowanej, co zapewni spójność danych i ułatwi ich weryfikację. Zasady anulowania faktur, choć wciąż podlegają dyskusji, będą musiały być zgodne z procedurami KSeF.

Okresy przejściowe i wyłączenia

Projekt ustawy przewiduje pewne okresy przejściowe oraz wyłączenia z obowiązku KSeF. Do najważniejszych z nich należą:

bilety traktowane jak faktury uproszczone: W początkowym okresie obowiązywania KSeF, bilety (np. paragony z NIP do 450 zł) nadal będą mogły być traktowane jako faktury uproszczone i nie będą musiały być przesyłane przez KSeF.

faktury z kas rejestrujących: Faktury wystawiane za pomocą kas rejestrujących również będą objęte wyłączeniem w początkowym okresie.

sprzedaż B2C: Faktury wystawiane na rzecz konsumentów (B2C) nie będą objęte obowiązkiem KSeF. System dotyczy głównie transakcji B2B (Business to Business).

Zmiany w przechowywaniu faktur

Jedną z kluczowych korzyści KSeF jest to, że system będzie pełnił funkcję centralnego archiwum faktur. Wszystkie faktury ustrukturyzowane, które przejdą przez KSeF, będą przechowywane w systemie przez okres 10 lat, licząc od końca roku, w którym zostały wystawione. Oznacza to znaczące uproszczenie dla przedsiębiorców w zakresie archiwizacji dokumentów i eliminację ryzyka ich zagubienia.

Jak przygotować firmę na KSeF? Praktyczny poradnik

Przesunięcie terminu wejścia w życie KSeF to cenny czas, który należy wykorzystać na odpowiednie przygotowanie firmy. Im wcześniej rozpoczniesz działania, tym płynniej przebiegnie adaptacja do nowego systemu. Oto praktyczny poradnik, który pomoże Ci w tym procesie:

1. Audyt obecnych systemów IT

Pierwszym krokiem powinno być dokładne sprawdzenie, czy Twoje obecne oprogramowanie finansowo-księgowe (ERP, systemy do fakturowania, programy księgowe) jest gotowe na integrację z KSeF. Skontaktuj się z dostawcami swoich rozwiązań i dowiedz się, czy planują aktualizacje lub nowe moduły wspierające KSeF. Jeśli Twoje oprogramowanie nie będzie kompatybilne, rozważ jego aktualizację lub zmianę na takie, które spełnia wymogi KSeF. Pamiętaj, że integracja systemów to często proces złożony i czasochłonny.

2. Wybór metody integracji

Ministerstwo Finansów przewiduje kilka metod integracji z KSeF, co daje przedsiębiorcom pewną elastyczność w wyborze najodpowiedniejszego rozwiązania:

API (Application Programming Interface): dla firm posiadających rozbudowane systemy IT, najefektywniejszym rozwiązaniem będzie integracja poprzez API. Pozwoli to na automatyczną wymianę danych między Twoim systemem a KSeF.

dedykowane oprogramowanie: na rynku pojawia się coraz więcej dedykowanych programów, które służą wyłącznie do obsługi KSeF. Mogą być one dobrym rozwiązaniem dla mniejszych firm, które nie potrzebują pełnej integracji z ERP.

darmowe narzędzia Ministerstwa Finansów: MF udostępnia bezpłatne narzędzia, takie jak Aplikacja Podatnika KSeF czy interfejs webowy. Są to rozwiązania podstawowe, które mogą być wystarczające dla najmniejszych podmiotów lub do testowania systemu.

biuro rachunkowe: współpraca z biurem rachunkowym, które oferuje obsługę KSeF, to często najprostsze rozwiązanie dla wielu firm. Biuro może przejąć na siebie obowiązek wystawiania i odbierania faktur za pośrednictwem KSeF, minimalizując obciążenie dla przedsiębiorcy.

3. Uwierzytelnienie i autoryzacja

Zadbaj o to, aby osoby odpowiedzialne za fakturowanie i księgowość w Twojej firmie posiadały odpowiednie narzędzia do uwierzytelnienia w KSeF. Może to być kwalifikowany podpis elektroniczny, kwalifikowana pieczęć elektroniczna lub Profil Zaufany. Upewnij się, że wszyscy pracownicy, którzy będą mieli kontakt z KSeF, posiadają aktualne i ważne certyfikaty lub profile.

4. Szkolenie pracowników

KSeF to zmiana, która dotknie nie tylko dział księgowości, ale również inne działy, takie jak sprzedaż czy administracja. Konieczne jest przeszkolenie personelu z zakresu nowych procedur wystawiania i odbierania faktur, obsługi systemu oraz rozwiązywania potencjalnych problemów. Inwestycja w szkolenia zwróci się w postaci płynniejszego przejścia na nowy system i uniknięcia błędów.

5. Testowanie systemu

Ministerstwo Finansów udostępnia środowisko testowe KSeF, które pozwala na zapoznanie się z działaniem systemu bez ryzyka. Zachęcamy do aktywnego korzystania z tego środowiska, aby przetestować procesy wystawiania i odbierania faktur, sprawdzić integrację z własnym oprogramowaniem oraz zidentyfikować potencjalne problemy. Testowanie to najlepszy sposób na przygotowanie się na realne wdrożenie.

6. Współpraca z biurem rachunkowym

Rola biura rachunkowego w procesie adaptacji do KSeF jest nieoceniona. Doświadczone biuro może zapewnić kompleksowe wsparcie, obejmujące:

wdrożenie: Pomoc w wyborze i konfiguracji odpowiednich rozwiązań IT.

wsparcie: Bieżące doradztwo i rozwiązywanie problemów związanych z KSeF.

interpretacje przepisów: Wyjaśnianie zawiłości prawnych i podatkowych związanych z e-fakturowaniem.

Biuro rachunkowe może stać się Twoim partnerem w tym procesie, minimalizując stres i zapewniając zgodność z nowymi przepisami.

Korzyści i wyzwania KSeF dla przedsiębiorców

Wprowadzenie Krajowego Systemu e-Faktur (KSeF), choć stanowi duże wyzwanie, niesie ze sobą również szereg potencjalnych korzyści dla przedsiębiorców. Ważne jest, aby spojrzeć na KSeF z obu perspektyw, aby w pełni ocenić jego wpływ na działalność gospodarczą.

Potencjalne korzyści KSeF:

automatyzacja procesów fakturowania i rozliczania: KSeF ma usprawnić i zautomatyzować obieg faktur, co pozwoli na oszczędność czasu i zasobów, które obecnie są poświęcane na ręczne wprowadzanie danych, drukowanie i archiwizowanie dokumentów.

bezpieczeństwo danych i brak zgubionych faktur: Wszystkie faktury przechowywane w KSeF będą bezpieczne i zawsze dostępne. Eliminuje to ryzyko zgubienia, zniszczenia czy błędnego zaksięgowania faktur, co często zdarza się w przypadku dokumentów papierowych.

szybsze zwroty VAT (potencjalnie): Dzięki bieżącemu dostępowi do danych o transakcjach, organy skarbowe będą mogły szybciej weryfikować deklaracje VAT, co w przyszłości może przełożyć się na krótsze terminy zwrotów nadpłaconego podatku.

redukcja kosztów przechowywania dokumentów: Obowiązek przechowywania faktur w KSeF przez 10 lat oznacza, że przedsiębiorcy nie będą musieli ponosić kosztów związanych z fizycznym archiwizowaniem dokumentów, co jest szczególnie korzystne dla firm generujących dużą liczbę faktur.

uproszczenie generowania JPK_V7: Dane z faktur ustrukturyzowanych będą już dostępne w systemie, co w przyszłości może znacząco uprościć proces generowania Jednolitego Pliku Kontrolnego dla VAT (JPK_V7), minimalizując ryzyko błędów.

Wyzwania związane z wdrożeniem KSeF:

koszty wdrożenia i adaptacji systemów IT: największym wyzwaniem dla wielu firm będą koszty związane z dostosowaniem lub zakupem nowego oprogramowania, które będzie kompatybilne z KSeF. Wymaga to często inwestycji w infrastrukturę IT i integrację systemów.

konieczność przeszkolenia personelu: nowe procedury i obsługa systemu KSeF będą wymagały przeszkolenia pracowników, co wiąże się z dodatkowymi kosztami i czasem. Niewystarczające przeszkolenie może prowadzić do błędów i opóźnień.

ryzyko awarii i błędów technicznych w początkowej fazie: jak każdy nowy system, KSeF może być podatny na awarie i błędy techniczne, zwłaszcza w początkowym okresie funkcjonowania. Może to prowadzić do przestojów w fakturowaniu i problemów z płynnością finansową.

zależność od stabilności i dostępności systemu KSeF: przedsiębiorcy będą w pełni zależni od prawidłowego funkcjonowania systemu KSeF. Wszelkie przerwy w jego działaniu mogą mieć bezpośredni wpływ na możliwość wystawiania i odbierania faktur.

początkowy wzrost obciążenia dla pracowników: mimo perspektywy automatyzacji, w początkowej fazie wdrożenia KSeF może oznaczać wzrost obciążenia dla pracowników, którzy będą musieli opanować nowe narzędzia i procedury.

Podsumowanie i rekomendacje firmy księgowej

Krajowy System e-Faktur to bez wątpienia jedna z największych zmian w polskim systemie podatkowym w ostatnich latach. Mimo przesunięcia terminu wejścia w życie, KSeF stanie się obowiązkową rzeczywistością dla większości przedsiębiorców już od 1 lutego 2026 roku, a dla małych firm zwolnionych z VAT od 1 kwietnia 2026 roku. To wyzwanie, które wymaga odpowiedniego przygotowania, ale jednocześnie szansa na usprawnienie procesów fakturowania i zarządzania dokumentacją.

Nie czekaj na ostatnią chwilę! Jako FA Partners jesteśmy gotowi wspierać Cię w procesie adaptacji do KSeF. Oferujemy kompleksowe doradztwo, pomoc w wyborze i wdrożeniu odpowiednich rozwiązań IT, a także szkolenia dla Twoich pracowników. Skontaktuj się z nami, aby omówić indywidualne potrzeby Twojej firmy i zaplanować skuteczne wdrożenie!

Najczęściej zadawane pytania i odpowiedzi o Krajowym Systemie e-Faktur (KSeF)

1. Kiedy wchodzi obowiązkowy KSeF?

Krajowy System e-Faktur (KSeF) stanie się obowiązkowy dla wszystkich przedsiębiorców w 2026 roku. KSeF będzie obowiązkowy: od 1 lutego 2026 roku dla podmiotów dużych (którzy roku 2024 przekroczyli 200 mln złotych obrotów), od 1 kwietnia 2026 roku dla wszystkich podmiotów.

2. O co chodzi w KSeF?

Krajowy system e-Faktur, w skrócie KSeF, to ogólnopolski system informatyczny umożliwiający wystawianie, odbieranie i przechowywanie faktur elektronicznych w ustrukturyzowanej formie. Po wprowadzeniu obowiązku e-fakturowania, faktura wystawiona w KSeF będzie jedyną dopuszczalną formą faktury.

3. Czy faktury elektroniczne są obowiązkowe od 1 lutego 2026 roku?

10 czerwca została opublikowana w Dzienniku Ustaw nowelizacja ustawy o VAT (poz. 852, dostępna pod linkiem : https://dziennikustaw.gov.pl/DU/2024/852), która przesuwa obowiązek wystawiania e-faktur na 1 lutego 2026 r. Oznacza to, że do tego czasu zasady wystawiania faktur pozostają bez zmian.

4. Wady systemu KSeF?

Mogą one negatywnie wpłynąć na terminowe przesyłanie e-faktur do KSeF i skutkować opóźnieniami w rozliczeniach. Ponadto podatnik wystawiający e-fakturę ma do czynienia z dwiema datami: datą w systemie finansowo-księgowym oraz datą przekazania faktury do KSeF.

5. Kogo nie obejmie KSeF?

Obowiązku e-fakturowania nie będą mieli podatnicy, którzy nie posiadają siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności gospodarczej na terytorium Polski. Wystawienie e-faktury przez te podmioty będzie fakultatywne.

6. Jakich faktur nie wystawiamy w KSeF?

W KSeF nie można wystawić faktur, które nie zawierają wszystkich obowiązkowych elementów faktury ustrukturyzowanej. Są nimi dane wymienione w art. 106e ustawy o VAT, jak m.in. NIP, czy dane podatnika.

7. Czy KSeF jest płatny?

Korzystanie z KSeF jest całkowicie bezpłatne – system został wdrożony przez Ministerstwo Finansów i nie pobiera żadnych opłat za wystawianie oraz przechowywanie faktur. Jednak firmy mogą ponosić dodatkowe koszty związane z dostosowaniem swoich systemów księgowych do obsługi e-faktur.

8. Ile czasu na wysłanie faktury do KSeF?

Zgodnie z obowiązującymi przepisami faktury mają być wystawiane do 15. dnia miesiąca następującego po miesiącu, w którym dokonano sprzedaży.

9. Czy numer KSeF musi być na fakturze?

Dalej Ministerstwo Finansów wyjaśnia, że numer przydzielony przez KSeF nie zastępuje numeru faktury nadawanego przez podatnika samodzielnie. Elementem niezbędnym na fakturze jest jej numer, który występuje jako kolejny nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę.

10. Czy KSeF może zastąpić JPK_VAT?

W szczególności dane wprowadzane do KSeF nie będą wystarczające do wygenerowania prawidłowego rozliczenia VAT, np. ze względu na brak informacji na temat faktur konsumenckich. KSeF zastąpi natomiast JPK FA, ale to tylko dla tej części faktur, które zostały wystawione przy jego użyciu.

11. Jak uzyskać token do KSeF?

Należy zalogować się do KSeF. Z lewego bocznego menu wybrać ostatnią opcję: Tokeny -> Generuj token. Jest też opcja do podglądu wygenerowanych tokenów. UWAGA: wygenerowany pełny klucz tokena jest widoczny tylko w momencie jego generowania, potem można go tylko unieważnić.

12. Jak uwierzytelnić się w KSeF?

Uwierzytelnienie w KSeF opiera się na wykorzystaniu jednego z trzech wybranych narzędzi: kwalifikowanej pieczęci elektronicznej, kwalifikowanego podpisu elektronicznego, lub Profilu Zaufanego. Proces uwierzytelnienia w KSeF jest fundamentem, na którym opiera się zaufanie do systemu.

13. Czy KSeF dotyczy faktur zagranicznych?

Obowiązkiem KSeF zostaną objęte również faktury wystawiane na rzecz zagranicznych odbiorców. Należy jednak pamiętać, że faktura wystawiona w KSeF na rzecz nabywcy z zagranicy będzie musiała być mu udostępniona, w sposób z nim uzgodniony.

14. Czy KSeF dla jednoosobowej działalności gospodarczej?

Przedsiębiorcy zwolnieni z VAT będą musieli rozpocząć wystawianie e-faktur w ramach KSeF od 1 kwietnia 2026 roku. Od tej daty wszyscy podatnicy prowadzący działalność gospodarczą i dostarczający produkty lub usługi innym przedsiębiorcom będą musieli korzystać z KSeF.

15. Jaki program do faktur KSeF?

Z Krajowego Systemu e-Faktur KSeF e-faktury zakupowe są importowane do systemu Symfonia Finanse i Księgowość automatycznie za pośrednictwem aplikacji Symfonia KSeF.

16. Czy można anulować fakturę w KSeF?

Ważną cechą KSeF jest to, że wystawiona w systemie faktura nie może zostać cofnięta czy anulowana za obopólną zgodą odbiorcy i wystawcy.

Jeśli jesteś zaintersowana/y naszymi usługami – zapraszamy do kontaktu z naszymi ekspertami:

Kontakt

W FA Partners od 6 lat pomagamy firmom uporządkować księgowość, HR i finanse – od bieżącej obsługi po wdrożenie KSeF. Wypełnij krótki formularz, a umówimy bezpłatną konsultację i pokażemy, jak obniżyć ryzyko błędów oraz koszty obsługi Twojej firmy.

Finance and Accounting Partners Sp. z o. o.

Finance and Accounting Partners Sp. z o. o. NIP: 5272913645

NIP: 5272913645

pon. - pt. 8:00 - 16:00

pon. - pt. 8:00 - 16:00